Thích

Thích

Chi phí vốn leo thang và trạng thái “giảm cầu” trên cả hai miền

Báo cáo chiến lược ngành bất động sản dân cư vừa công bố của Chứng khoán MB (MBS) đã đưa ra những cảnh báo về lãi suất đang tác động tới chu kỳ phục hồi của thị trường bất động sản. Điểm nghẽn lớn nhất lúc này không còn nằm ở câu chuyện pháp lý hay trái phiếu như giai đoạn 2022 - 2023, mà trực tiếp xuất phát từ áp lực chi phí vốn tăng mạnh. Theo số liệu của Ngân hàng Nhà nước tính đến hết tháng 6/2026, tăng trưởng tín dụng ghi nhận mức tăng 6,77%, trong khi tăng trưởng huy động chỉ đạt khoảng 4,7%. Sự nới rộng đáng kể trong khoảng cách giữa huy động và tín dụng đã buộc các ngân hàng thương mại phải đẩy mạnh lãi suất đầu vào để hút dòng tiền.

Hệ quả là, lãi suất huy động kỳ hạn một năm đã tăng khoảng 2 điểm phần trăm so với cùng kỳ năm trước, chạm mức 8%/năm. Nhằm đảm bảo biên lợi nhuận ròng, các ngân hàng lập tức chuyển dịch áp lực này sang đầu ra, tăng lãi suất cho vay trung và dài hạn thêm khoảng 2 điểm phần trăm, đẩy mặt bằng giá vốn lên mức hơn 12%/năm. MBS dự báo, mặt bằng lãi suất neo cao này có khả năng sẽ phải duy trì sang tận năm 2027, dưới tác động từ việc Cục Dự trữ Liên bang Mỹ (Fed) dự kiến giữ nền lãi suất cao để kiểm soát lạm phát, cộng hưởng với áp lực cân đối dòng vốn nội địa.

Thực tế này đang tạo ra một gánh nặng tài chính quá tải đối với các nhà đầu tư sử dụng đòn bẩy. Hiện tại, dù các chủ đầu tư đã tung ra các chính sách hỗ trợ lãi suất cố định (thấp hơn 3 - 4% so với lãi suất thị trường) và ân hạn nợ gốc trong 1 - 2 năm đầu, người mua nhà vẫn đứng ngoài cuộc đua. Bởi sau khi hết thời gian ưu đãi (với mức lãi suất hỗ trợ khoảng 8 - 10%), người mua sẽ phải đối mặt với mức lãi suất thả nổi lên tới 12% - 13%/năm, cao hơn từ 1 - 1,5 điểm phần trăm so với giai đoạn 2024 - 2025.

MBS cho biết, tại thị trường phía Bắc, đặc biệt là Hà Nội, sau giai đoạn phục hồi tạm thời nhờ các nút thắt về tiền sử dụng đất được tháo gỡ, thị trường đang có xu hướng bước vào một chu kỳ suy giảm rõ nét. Cả tỷ lệ hấp thụ và giá bán đều đi xuống so với thời điểm cuối năm 2025. Sức mua suy giảm không chỉ do áp lực lãi vay mà còn do tâm lý thận trọng mang tính phòng thủ. Việc Hà Nội công bố quy hoạch tổng thể 100 năm với các cực tăng trưởng mới tại phía Đông, phía Tây và việc khởi công đồng loạt 5 tuyến metro trong quý II/2026 đang khiến các nhà đầu tư mất thêm thời gian để định vị lại các khu trung tâm mới, khiến dòng tiền thông minh rơi vào trạng thái chờ đợi hạ tầng hoàn thiện.

Tại khu vực phía Nam, MBS cũng cho rằng đà phục hồi chớm nở từ cuối năm 2025 cũng đang bị cản trở trực tiếp bởi bóng ma lãi suất. Trước đó, thị trường phía Nam thu hút dòng vốn ly tâm do giá chung cư Hà Nội tăng quá cao làm tụt giảm tỷ suất sinh lời từ cho thuê. Dù hạ tầng dài hạn vẫn là điểm tựa vững chắc với các dự án trọng điểm như Trung tâm tài chính quốc tế Thủ Thiêm và các khu đô thị TOD vừa được phê duyệt quy hoạch của TP.HCM (như TOD Hàng Xanh và 5 khu vực TOD quy mô 940ha), nhưng các dự án này cần từ 2 - 3 năm tới để triển khai thực tế theo tiến độ của các tuyến tàu điện. Trong ngắn hạn, áp lực tài chính đang làm tê liệt nhu cầu đầu cơ, khiến tỷ lệ hấp thụ chung của phân khúc thấp tầng tại các đại dự án giảm mạnh từ mức trung bình 95% của năm 2025 lao dốc về chỉ còn 50% - 60% trong năm 2026.

Cấu trúc sản phẩm phân hóa và kịch bản sụt giảm doanh số bán hàng

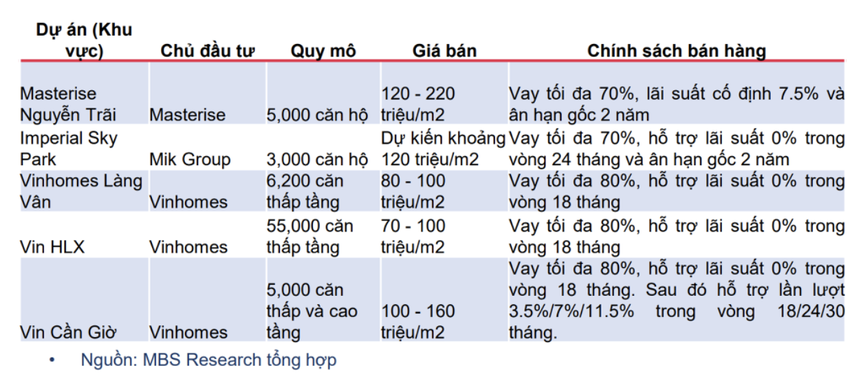

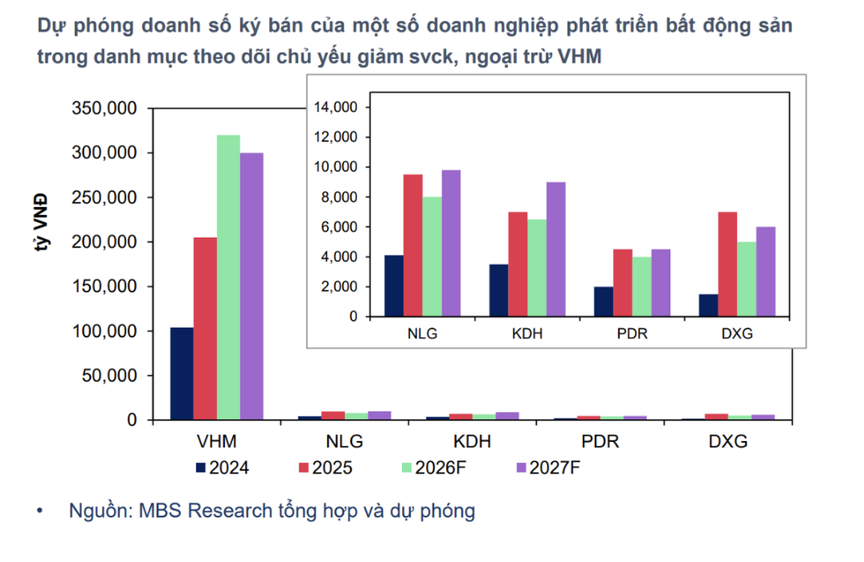

Công ty chứng khoán này cho biết giai đoạn 2026 - 2027, ngoại trừ Vinhomes tập trung mở bán tại các siêu đô thị như Green Paradise, Hạ Long Xanh, Hai Van Bay với khoảng 5.000 căn liền kề trong năm 2026, các doanh nghiệp niêm yết có quy mô nhỏ hơn như Khang Điền, Nam Long, Đất Xanh sẽ tập trung khai thác các dự án từ quỹ đất hiện hữu.

Cụ thể, Vinhomes đặt kế hoạch bán hàng ở mức cao với kì vọng các dự án đô thị lớn có thể được hưởng lợi nhờ đón đầu các dự án hạ tầng mà liên danh Vinhomes – Vinspeed tập trung triển khai trong năm nay như đường sắt Hà Nội – Quảng Ninh, cầu vượt biển Cần Giờ hay Metro Bến Thành – Cần Giờ.

Tuy nhiên, trong bối cảnh lãi suất cao và các dự án hạ tầng cần thời gian triển khai, các dự án này dự kiến có tỷ lệ hấp thụ ở mức thấp khoảng 50 - 60% do nhà đầu tư cẩn trọng hơn.

Các doanh nghiệp nhỏ hơn chủ yếu mở bán tại các dự án riêng lẻ như Khang Điền triển khai phân khu cao tầng và thấp tầng tại Gladia (Thủ Đức) và Solina (Bình Chánh). Nam Long dự kiến mở bán phân khu thấp tầng tiếp theo tại Waterpoint (Long An), Izumi (Đồng Nai) và căn hộ tại Mizuki Park. Bên cạnh đó, Đất Xanh tập trung mở bán giai đoạn 3 tại chung cư Prive và dự án GSW (Đồng Nai).

Nhóm phân tích cho rằng trong bối cảnh tỷ suất cho thuê thấp, hoạt động đầu cơ khó khăn hơn do thanh khoản thấp, phân khúc thấp tầng với giá trị 15 - 40 tỷ/căn tại dự án Gladia, Waterpoint sẽ khó bán hơn. Trong khi phân khúc căn hộ có thể giảm nhẹ nhưng vẫn có thể duy trì ở mức cao khoảng trên 60%.

Nhận định về thanh khoản trong bối cảnh lãi suất tăng, chia sẻ với Đô Thị Mới ông David Jackson, Tổng Giám đốc Avison Young Việt Nam nhận định: “Lãi suất và dòng tiền sẽ tiếp tục là hai biến số cốt lõi chi phối toàn bộ diễn biến của thị trường bất động sản từ nay đến cuối năm. Mặt bằng lãi suất cho vay thương mại đã thiết lập một nền mới và rất khó có thể hạ nhiệt trong nửa cuối năm nay. Áp lực chi phí vốn của các chủ đầu tư dự kiến sẽ còn gia tăng mạnh mẽ một khi hệ số K mới chính thức được áp dụng từ tháng 7 năm nay, cộng hưởng với sức ép đáo hạn từ các lô trái phiếu doanh nghiệp đến hạn.

Bản toán chi phí này buộc các chủ đầu tư phải tìm mọi cách đẩy hàng thật nhanh, chấp nhận tung ra hàng loạt chính sách chiết khấu, ưu đãi nhằm kéo doanh thu và kích hoạt lại dòng tiền đứng yên. Dù vậy, do chi phí đầu vào bị đẩy lên quá cao, mặt bằng giá bán sơ cấp từ các chủ đầu tư gần như không thể giảm".

Cũng theo Tổng Giám đốc Avison Young Việt Nam, trạng thái "tiến thoái lưỡng nan" này đang đẩy áp lực thanh khoản về phía người mua nhà độc lập. Trong bối cảnh thị trường hoàn toàn khan hiếm các sản phẩm nhà ở vừa túi tiền, cộng với việc lãi vay thả nổi neo cao và thị trường việc làm biến động khó đoán định, khách hàng buộc phải cân nhắc kỹ lưỡng, thậm chí đóng băng kế hoạch xuống tiền.

Hệ quả là thanh khoản thị trường sẽ tiếp tục chịu áp lực đè nặng từ nay đến cuối năm. Ở thị trường thứ cấp, một số khu vực có thể ghi nhận làn sóng bán cắt lỗ gia tăng từ những nhà đầu tư cá nhân đuối vốn, nhằm thu hồi dòng tiền hoặc giảm áp lực đòn bẩy tài chính. Trong khi đó, ở thị trường sơ cấp, lượng hàng tồn kho tại các dự án có giá bán cao, phân khúc thấp tầng xa xỉ chắc chắn sẽ tiếp tục phình to.