Thích

Thích

Kinh tế Việt Nam trong năm 2023 vừa qua luôn đối mặt với nhiều khó khăn, thách thức từ cả bên trong lẫn bên ngoài. Sự sụt giảm tổng cầu của thế giới do chính sách tiền tệ thắt chặt từ Cục Dự trữ Liên bang Mỹ (FED) cũng như những bất cập trong hệ thống tài chính trong nước đã làm xói mòn niềm tin nhà đầu tư và gây ra những hệ lụy nghiêm trọng cho toàn bộ nền kinh tế Việt Nam. Từ đó dẫn đến một "làn sóng" thất nhiệp và đình trệ ở hầu hết các doanh nghiệp trong nước.

Có thể nói, tình hình của chúng ta hiện nay khá tương đồng với cuộc khủng hoảng tài chính ở Mỹ - cũng bắt nguồn từ sự quản lý yếu kém trong hệ thống tài chính gây ra các vụ vỡ nợ, lừa đảo chiếm đoạt tài sản dẫn đến hệ thống tài chính bị tê liệt và Chính phủ buộc phải đưa ra các gói giải cứu hệ thống tài chính và nền kinh tế.

Thậm chí, trường hợp của chúng ta còn phức tạp hơn khi mà khó khăn không chỉ đến từ hệ thống tài chính mà còn đến từ nền kinh tế thực. Đó là số đơn hàng sụt giảm dẫn đến các doanh nghiệp khó sản xuất kinh doanh và tiêu thụ sản phẩm cả trong và ngoài nước. Cuộc chiến giá cả của các tập đoàn bán lẻ lớn trong nước trong năm 2023 là một ví dụ điển hình, khi mà "miếng bánh" bán lẻ nhỏ lại nên các doanh nghiệp buộc phải tham gia vào một cuộc chiến tranh giành thị phần mà theo lý thuyết thì tất cả đều sẽ thua.

Doanh nghiệp kinh doanh khó khăn kéo theo mặt bằng lương giảm và làn sóng sa thải dâng cao đã khiến người dân thắt chặt chi tiêu để phòng ngừa rủi ro cho tương lai. Và khi người dân thắt chặt lên chi tiêu sẽ tác động lên tổng cầu. Như vậy, vòng xoáy cứ thế tiếp diễn.

Việc người dân "phiêu lưu" đầu cơ bất động sản, chứng khoán trong giai đoạn thị trường phát triển nóng cũng dễ bị "chôn vốn". Từ đó, càng làm trầm trọng hơn tính khanh khoản thực tế của thị trường khi ai cũng đang nợ hoặc không có tiền nhiều, nếu có tiền thì cũng tiết kiệm chứ không chi tiêu.

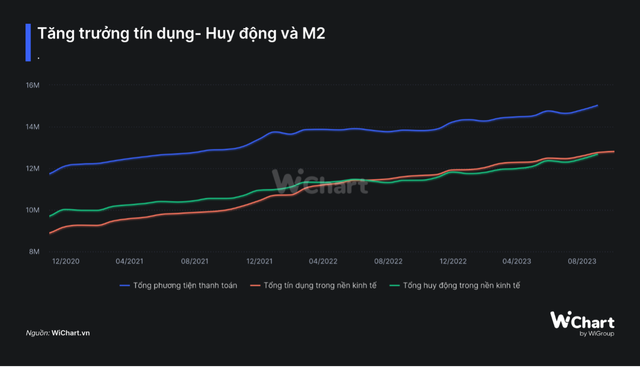

Kết quả của tất cả những sự kiện này là nền kinh tế nếm trải sự chuyển dịch và thụt lùi lớn của tăng trưởng tổng cầu. Tăng trưởng kinh tế từ 8% trong năm 2022 xuống chỉ còn khoảng hơn 5% trong năm 2023, tăng trưởng tín dụng cũng là một chỉ báo rõ nét về sự sụt giảm tốc độ tăng trưởng cả cung và cầu của nền kinh tế khi mà chúng ta đã thực hiện rất nhiều giải pháp nhưng tăng trưởng tín dụng vẫn khó để đạt được mục tiêu đề ra trong năm.

Trong tình hình hiện tại, có rất nhiều ý kiến để làm thế nào có thể nhanh chóng đưa nền kinh tế trở lại quỹ đạo tăng trưởng và đạt được mức sản lượng toàn dụng trong dài hạn một cách nhanh nhất.

Trên thực tế, có hai quan điểm điều hành nền kinh tế trái ngược nhau, một là chính sách bình ổn chủ động và hai là chính sách bình ổn thụ động trong ngắn hạn.

Ở quan điểm đầu tiên, Keynes - nhà kinh tế học người Anh, đã cho rằng sự biến động tổng cầu chủ yếu do những làn sóng bi quan và lạc quan không có cơ sở. Khi tâm lý bi quan xuất hiện, hộ gia đình sẽ thắt chặt chi tiêu và doanh nghiệp cũng giảm chi tiêu đầu tư. Kết quả là tổng cầu giảm, sản lượng thấp hơn và thất nghiệp nhiều hơn. Ngược lại, khi mọi người lạc quan, chi tiêu sẽ gia tăng và doanh nghiệp cũng mạnh dạn đầu tư làm tổng cầu tăng, thất nghiệp giảm.

Nhiệm vụ của chính sách tiền tệ và chính sách tài khóa là thực hiện việc bình ổn chủ động nền kinh tế, tức không cho mọi người quá bi quan hay lạc quan để đạt được mục tiêu dài hạn. Thực tế, rất nhiều nước trên thế giới đã theo đuổi chính sách này trong thời gian qua.

Tuy nhiên, vẫn có các ý kiến cho rằng, Chính phủ nên tránh sử dụng các chính sách tiền tệ và chính sách tài khóa để bình ổn nền kinh tế trong ngắn hạn, đó chính là quan điểm thứ hai.

Những nhà kinh tế học theo trường phái này cho rằng, những công cụ nói trên nên được ấn định để đạt được mục tiêu dài hạn như tăng trưởng kinh tế nhanh, lạm phát thấp và phải để nền kinh tế tự xoay xở trong ngắn hạn. Lý do là bởi các chính sách này đều có độ trễ nhất định, và khi chính sách bắt đầu phát huy tác dụng, thì nhiều khi tại thời điểm đó nền kinh tế không cần đến nó nữa, hoặc không có nó thì tốt hơn.

Liên hệ với Việt Nam, chẳng hạn như việc chúng ta muốn giảm lãi suất để kích thích kinh tế vào đầu năm, nhưng do độ trễ của chính sách mà tận quý III/2023 lãi suất mới giảm mạnh cũng như dòng tiền dồi dào. Tuy nhiên, lúc này các doanh nghiệp đã thực sự kiệt quệ và họ chưa cần đến dòng tiền này, nên gây ra hiện tượng "thừa tiền" trong hệ thống ngân hàng do không đẩy ra được nền kinh tế.

Việc điều hành chủ động cần biết tiên liệu liều lượng và dự báo chính xác về cung cầu của nền kinh tế. Tất nhiên, điều này không dễ dàng trong thực tế bởi có quá nhiều biến số vĩ mô tác động. FED cũng chịu chỉ trích thường xuyên do phản ứng quá chậm trước những điều kiện kinh tế đang thay đổi và kết quả là trở thành nguyên nhân chứ không phải là giải pháp để khắc phục các biến động về kinh tế.

Để mang lại hiệu quả tốt hơn trong việc điều hành kinh tế vĩ mô, Chính phủ cần nghiên cứu kỹ và rà soát lại tính hiệu quả của các chính sách hiện tại. (Ảnh minh họa: Tuổi trẻ Thủ đô)

Chính sách tài khóa cũng có độ trễ, mà độ trễ này thường lớn hơn nhiều so với chính sách tiền tệ bởi các quy trình và các thủ tục phức tạp trong việc phê duyệt các chính sách và giải ngân. Đến lúc sự thay đổi trong chính sách tài khóa được phê duyệt thì có thể điều kiện kinh tế ở thời điểm đó đã hoàn toàn khác.

Do vậy, hai chính sách này trong thực tế khó phù hợp để điều tiết các biến động ngắn hạn của nền kinh tế, thậm chí nó còn có thể trở thành nguyên nhân của các "cú sốc" không đáng có nếu như chính sách không phát huy kịp thời hiệu quả hay liều lượng sử dụng không phù hợp dẫn đến tác dụng phụ.

Chính vì thế, giải pháp đưa ra là không dùng hai chính sách này để điều tiết ngắn hạn mà tập trung vào các mục tiêu trung và dài hạn như tăng trưởng cao và lạm phát thấp. Việc điều hành tránh chạy theo các biến động trong ngắn hạn, cũng như xoay chuyển chính sách quá nhanh dẫn đến tạo sự bất ngờ và bị động cho doanh nghiệp và người dân.

FED cũng đã rút kinh nghiệm trong việc điều hành tương tự như vậy trong quá khứ và hiện tại họ điều hành chính sách mang tính chất dài hạn hơn với các chính sách được công bố trước và thực thi một cách có lộ trình, từ từ, nhằm đảm bảo nền kinh tế thích ứng được với những thay đổi trong chính sách.

Chính sách tiền tệ cũng chỉ nên đóng vai trò trung lập trong điều hành kinh tế và theo tín hiệu thị trường. Khi cung và cầu hàng hóa yếu, thì việc đẩy mạnh cung tiền trong ngắn hạn có thể không làm gia tăng sản lượng mà trái lại có thể làm lạm phát gia tăng.

Về mục tiêu của chính sách tài khóa, Chính phủ cũng có thể theo đuổi các chính sách tài khóa trong chu kỳ dài hạn hơn, bởi độ trễ rất lớn của nó cũng như cần phải có sự phân tích đánh giá tác động của các chính sách và dự án này đến nền kinh tế, đặc biệt là tính hiệu quả.

PGS. TS. Nguyễn Hữu Huân

PGS. TS. Nguyễn Hữu HuânViệc nóng vội giải ngân vốn đầu tư công để kích thích tăng trưởng trong ngắn hạn có thể tạo ra những hệ quả như tình trạng tham nhũng, lãng phí hay hiệu quả mang lại không đủ bù đắp chi phí bỏ ra. Chúng ta có được việc làm và tổng cầu trong ngắn hạn nhưng cái giá phải trả lại lớn hơn nhiều trong tương lai thì không nên thực hiện. Việc đẩy mạnh chi tiêu của các Chính phủ trên thế giới để kích cầu cũng đã khiến một số nước rơi vào vòng xoáy nợ nần, thậm chí vỡ nợ như các nước EU hậu khủng hoảng tài chính toàn cầu.

Chính vì thế, để có thể mang lại hiệu quả tốt hơn trong việc điều hành kinh tế vĩ mô, Chính phủ cần nghiên cứu kỹ và rà soát lại tính hiệu quả của các chính sách hiện tại. Chúng ta cần nhìn lại xem các chính sách hiện đang áp dụng có nên tiếp tục hay cần điều chỉnh thêm cho phù hợp với tình hình thực tế hay không? Nên theo đuổi chính sách bình ổn chủ động hay thụ động, hay linh hoạt vận dụng cả hai?

Bên cạnh đó, cũng cần nâng cao công tác dự báo kinh tế, tài chính để có thể đưa ra các chính sách phù hợp cả trong trung và dài hạn. Ngoài ra, một điều hết sức quan trọng là cho dù theo đuổi chính sách nào đi chăng nữa thì chúng ta cũng cần phát đi các thông điệp về chính sách một cách rõ ràng và nhất quán, tránh mập mờ gây khó khăn trong việc hành xử của doanh nghiệp và người dân. Điều này cũng góp phần không nhỏ trong việc nâng cao tính hiệu quả của chính sách, bởi mọi người khi đã có tín hiệu thì sẽ có hành vi hành xử theo kỳ vọng của chính sách, và dẫn đến việc thực thi chính sách hiệu quả hơn./.