Thích

Thích

Nghĩa vụ đáo hạn tăng trong bối cảnh thị trường đang điều chỉnh

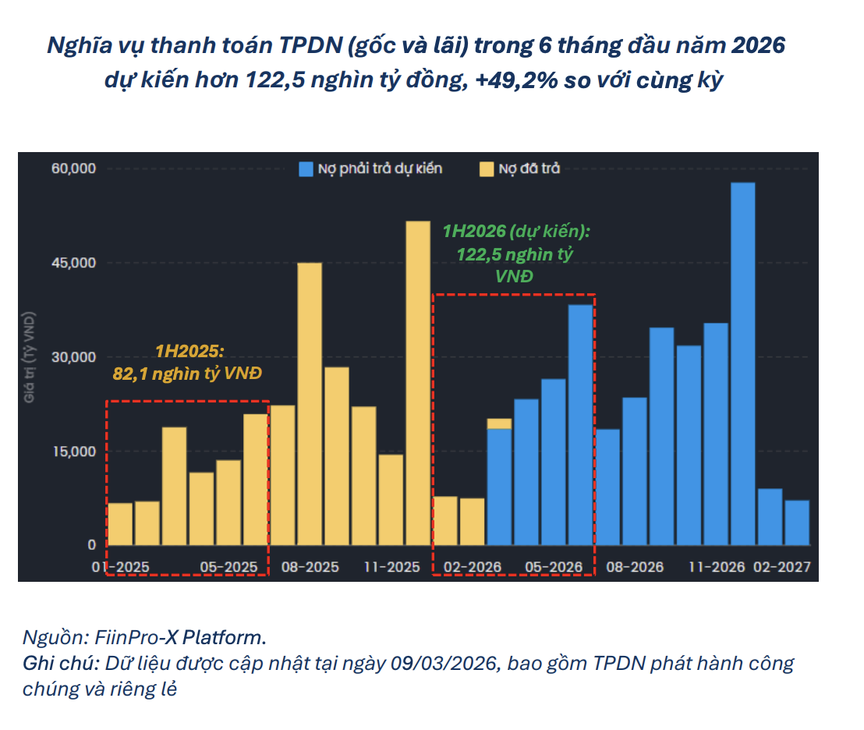

Theo dữ liệu từ FiinGroup, tổng nghĩa vụ thanh toán trái phiếu doanh nghiệp trong 6 tháng đầu năm 2026 ước đạt khoảng 122.500 tỷ đồng, tăng 49,2% so với cùng kỳ năm trước.

Nhìn vào cơ cấu nghĩa vụ thanh toán, nhóm phi ngân hàng chiếm phần lớn, trong đó bất động sản tiếp tục là lĩnh vực có quy mô trái phiếu đáo hạn lớn nhất. Cụ thể, giá trị gốc trái phiếu đến hạn của nhóm phi ngân hàng trong nửa đầu năm 2026 ước đạt khoảng 76.100 tỷ đồng, tăng 91,6% so với cùng kỳ.

Trong đó, bất động sản chiếm khoảng 68,8%, tương đương hơn 52.400 tỷ đồng. Đáng chú ý, riêng tháng 4/2026, tổng giá trị thanh toán toàn thị trường ước đạt khoảng 23.300 tỷ đồng, trong đó phần lớn là trái phiếu gốc của doanh nghiệp bất động sản.

Tổng nghĩa vụ thanh toán trái phiếu doanh nghiệp trong 6 tháng đầu năm 2026 tăng 49,2% so với cùng kỳ năm trước. (Nguồn: FiinPro-X Platform)

Trong khi đó, hoạt động phát hành mới trong những tháng đầu năm duy trì ở mức thấp, với tổng giá trị phát hành tháng 2/2026 đạt khoảng 3.400 tỷ đồng và lũy kế hai tháng đầu năm đạt 8.500 tỷ đồng.

Đáng chú ý, kênh phát hành ra công chúng chiếm tỷ trọng áp đảo, với khoảng 3.300 tỷ đồng, tương đương 97,6% tổng giá trị phát hành, và toàn bộ đến từ nhóm ngân hàng. Ở chiều ngược lại, phát hành riêng lẻ gần như trầm lắng, chỉ đạt khoảng 80 tỷ đồng, giảm mạnh so với tháng trước và toàn bộ thuộc về lĩnh vực bất động sản.

Lũy kế hai tháng đầu năm, tổng giá trị phát hành đạt khoảng 8.500 tỷ đồng, tăng nhẹ 7% so với cùng kỳ. Trong đó, phát hành ra công chúng tiếp tục chiếm ưu thế với tỷ trọng gần 97% và ghi nhận mức tăng trưởng ổn định, trong khi phát hành riêng lẻ chỉ đạt khoảng 270 tỷ đồng, cho thấy hoạt động huy động vốn qua kênh này vẫn ở mức rất hạn chế.

Xét theo ngành, nhóm ngân hàng huy động khoảng 5.500 tỷ đồng thông qua trái phiếu, dù giảm so với cùng kỳ. Nhóm phi ngân hàng đạt gần 3.000 tỷ đồng, tăng mạnh do nền so sánh thấp của năm trước.

Tính đến ngày 9/3/2026, tổng giá trị trái phiếu doanh nghiệp lưu hành ước đạt khoảng 1,39 triệu tỷ đồng, giảm nhẹ 0,2% so với cuối tháng 1 và gần như đi ngang so với cuối năm 2025. Nhóm ngân hàng tiếp tục giữ vai trò dẫn dắt khi chiếm gần 50% tổng giá trị trái phiếu lưu hành, tương ứng khoảng 691.000 tỷ đồng, tăng nhẹ theo tháng và duy trì mức tăng trưởng cao so với cùng kỳ. Bất động sản đứng thứ hai với quy mô khoảng 389.800 tỷ đồng, giảm nhẹ so với tháng trước nhưng vẫn ghi nhận mức tăng trưởng dương so với cùng kỳ năm 2025.

Theo FiinGroup, diễn biến này chủ yếu phản ánh hoạt động phát hành mới ở mức thấp trong giai đoạn đầu năm. Đây là thời điểm mang tính mùa vụ, trùng với kỳ nghỉ Tết Nguyên đán, khi nhiều doanh nghiệp chờ hoàn tất kiểm toán báo cáo tài chính năm 2025 và xây dựng kế hoạch huy động vốn cho năm tài chính mới.

Thanh khoản trên thị trường thứ cấp có xu hướng giảm nhẹ so với giai đoạn cuối năm 2025, với giá trị giao dịch bình quân khoảng 5.000 tỷ đồng/phiên trong tháng 2. Dòng tiền vẫn duy trì sự hiện diện, đồng thời có xu hướng tập trung vào các trái phiếu kỳ hạn ngắn, cho thấy nhà đầu tư đang điều chỉnh “khẩu vị rủi ro”.

Doanh nghiệp chủ động cân đối nguồn vốn và tái cấu trúc

Trước áp lực đáo hạn, nhiều doanh nghiệp đã và đang chủ động triển khai các giải pháp cân đối tài chính, tái cơ cấu kỳ hạn trái phiếu, đàm phán với nhà đầu tư và tối ưu dòng tiền từ hoạt động kinh doanh.

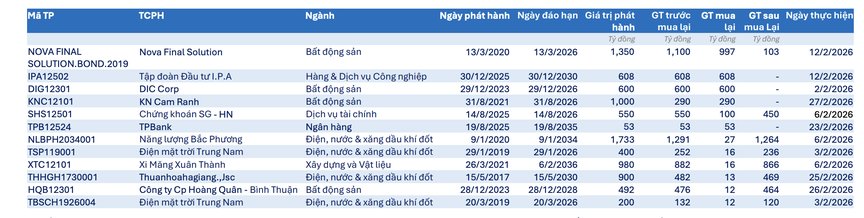

Theo báo cáo của FiinGroup, trong tháng 2/2026, một số doanh nghiệp đã thực hiện điều chỉnh điều khoản trái phiếu hoặc tái cấu trúc nợ. Bên cạnh đó, hoạt động mua lại trước hạn vẫn được duy trì, đặc biệt ở nhóm bất động sản, cho thấy nỗ lực giảm áp lực nghĩa vụ trong tương lai và củng cố niềm tin của nhà đầu tư.

Ở góc độ thị trường, sự điều chỉnh này góp phần nâng cao tính minh bạch và kỷ luật tài chính, đồng thời tạo điều kiện để các doanh nghiệp có nền tảng tốt tiếp tục huy động vốn trong trung và dài hạn.

Danh sách trái phiếu thực hiện mua lại trong tháng 2/2026. (Nguồn: FiinPro-X Platform)

Áp lực đáo hạn trái phiếu trong năm 2026 cũng diễn ra trong bối cảnh thị trường vốn đang từng bước hoàn thiện. Các quy định pháp lý mới, cùng với việc nâng cao tiêu chuẩn công bố thông tin và xếp hạng tín nhiệm, đang góp phần định hình lại cấu trúc thị trường theo hướng minh bạch và bền vững hơn.

Đối với lĩnh vực bất động sản, triển vọng dòng tiền phụ thuộc vào nhiều yếu tố, như tiến độ tháo gỡ pháp lý dự án, khả năng hấp thụ của thị trường và sự phối hợp giữa các kênh vốn như tín dụng, trái phiếu và thị trường chứng khoán.

Trong bối cảnh các kênh huy động vốn cần được quyết liệt khơi thông và môi trường pháp lý tiếp tục hoàn thiện, áp lực đáo hạn này có thể được xem như một bước điều chỉnh cần thiết, tạo động lực thúc đẩy doanh nghiệp nâng cao năng lực quản trị tài chính, kiểm soát đòn bẩy và xây dựng chiến lược vốn phù hợp hơn với chu kỳ phát triển.