Thích

Thích

Tín dụng bất động sản tăng mạnh, niềm tin trở lại

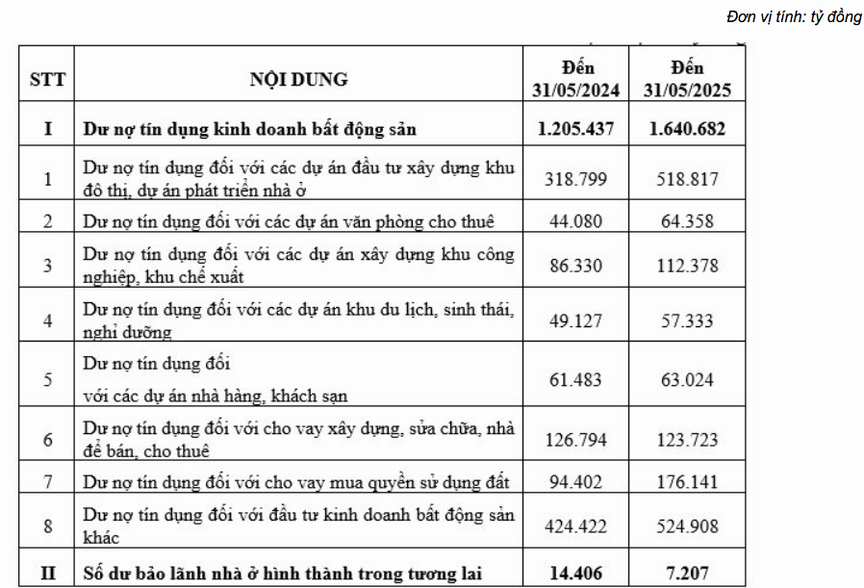

Dẫn số liệu của Ngân hàng Nhà nước, Bộ Xây dựng cho biết, tính đến 31/5/2025, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt 1.640.682 tỷ đồng (tăng 36% so với cùng kỳ năm trước), đạt mức cao nhất kể từ năm 2023. Theo Bộ Xây dựng, điều này cho thấy sự phục hồi và kỳ vọng tăng trưởng trong năm nay của lĩnh vực bất động sản cũng như các ngành kinh tế liên quan.

Trong đó, dư nợ tín dụng đối với các dự án đầu tư xây dựng khu đô thị, dự án phát triển nhà ở là 518.817 tỷ đồng; dư nợ tín dụng đối với các dự án văn phòng cho thuê là 64.358 tỷ đồng; dư nợ tín dụng đối với các dự án xây dựng khu công nghiệp, khu chế xuất là 112.378 tỷ đồng; dư nợ tín dụng đối với cho vay xây dựng, sửa chữa, nhà để bán, cho thuê là 123.723 tỷ đồng; dư nợ tín dụng đối với đầu tư kinh doanh bất động sản khác là 524.908 tỷ đồng…

Như vậy, tổng dư nợ tín dụng bất động sản tăng mạnh sau 1 năm cho thấy dòng vốn từ ngân hàng vào lĩnh vực này đang được nới lỏng hơn và có dấu hiệu phục hồi niềm tin từ cả ngân hàng lẫn doanh nghiệp.

Tín dụng bất động sản cũng được định hướng ưu tiên cho các phân khúc phục vụ an sinh xã hội như nhà ở xã hội, nhà ở công nhân và các dự án thương mại đáp ứng nhu cầu ở thực sự của người dân.

Theo đó, với mục tiêu tăng trưởng tín dụng 16% trong năm 2025 (tương đương khoảng 2,5 triệu tỷ đồng), có nhiều khả năng tín dụng bất động sản còn tiếp tục tăng, đặc biệt trong bối cảnh lãi suất được điều chỉnh thấp hỗ trợ khả năng mua nhà và gói tín dụng ưu đãi cho người trẻ.

Tình hình cấp tín dụng trong hoạt động kinh doanh bất động sản. (Nguồn: Bộ Xây dựng)

Từ góc độ các ngân hàng thương mại, báo cáo tài chính quý II/2025 của một số nhà băng ghi nhận đà tăng tín dụng kinh doanh bất động sản tích cực và lĩnh vực này cũng chiếm tỷ trọng cao trong tổng dư nợ tín dụng.

Techcombank hiện dẫn đầu về tỷ trọng cho vay bất động sản, với khoảng 64,17% tổng dư nợ tín dụng bao gồm cả doanh nghiệp và khách hàng cá nhân. Riêng mảng khách hàng cá nhân, phần lớn là cho vay mua nhà, chiếm tới 72% và tăng 24% so với cùng kỳ. Tổng cho vay bất động sản của Techcombank đến cuối quý II/2025 đã vượt 227.450 tỷ đồng.

Tại HDBank, dư nợ cho vay lĩnh vực kinh doanh bất động sản đạt hơn 83.125 tỷ đồng, tăng 21% chỉ trong nửa năm. Đây là một phần trong chiến lược đẩy mạnh cho vay trong bối cảnh thị trường có dấu hiệu phục hồi. Ngoài ra, HDBank cũng tập trung vốn vào lĩnh vực xây dựng với 60.600 tỷ đồng và các ngành truyền thống như bán lẻ, sửa chữa phương tiện với 93.192 tỷ đồng, tăng mạnh so với đầu năm.

MBBank cũng ghi nhận mức tăng gần 20.000 tỷ đồng trong cho vay bất động sản, nâng tổng dư nợ lĩnh vực này lên 85.534 tỷ đồng, chiếm gần 10% danh mục tín dụng.

SHB là một cái tên nổi bật khác, với dư nợ cho vay hoạt động kinh doanh bất động sản đạt 163.754 tỷ đồng vào cuối quý II, tăng 28,4% so với đầu năm.

"Bức tranh" tươi sáng hơn của thị trường bất động sản

Báo cáo từ các đơn vị nghiên cứu cũng cho thấy, thị trường bất động sản đang có những dấu hiệu tích cực, mở ra triển vọng lạc quan cho năm 2025 và 2026. Cụ thể, CBRE dự báo nguồn cung căn hộ mới tại hai thành phố lớn là Hà Nội và TP.HCM sẽ đạt 40.200 căn trong năm 2025, tăng 11% so với cùng kỳ. Đặc biệt, TP.HCM được dự kiến sẽ bứt phá mạnh mẽ với 9.000 căn hộ mới, tăng đến 74%, cho thấy thị trường miền Nam đang lấy lại đà tăng trưởng mạnh mẽ sau thời gian trầm lắng.

Sự phục hồi này không chỉ dừng lại ở nguồn cung mà còn thể hiện rõ nét ở giá bất động sản. Tại các trung tâm thành phố lớn, giá đã tăng đáng kể, đặc biệt ở một số quận tại Hà Nội và TP.HCM với mức tăng từ 20 - 30%. Đà tăng giá này cũng đang lan rộng sang phân khúc nhà đất ở các địa phương lân cận như Đồng Nai và Tây Ninh với mức tăng từ 10 - 15%. Đây là một tín hiệu cho thấy sức hút của các thị trường vệ tinh đang tăng lên nhờ vào những dự án hạ tầng và sự điều chỉnh về địa giới hành chính.

Đáng chú ý, sự kết hợp giữa nguồn cung mới dồi dào, giá nhà trong xu hướng tăng và mức lãi suất cho vay mua nhà duy trì ở mức thấp đang tạo ra một "cú hích" mạnh mẽ cho thị trường. Các gói lãi suất ưu đãi chỉ từ 5,5 - 7% trong những năm đầu là động lực lớn thúc đẩy tâm lý người mua và hỗ trợ thanh khoản thị trường trong ngắn hạn. Những yếu tố này đang vẽ nên một bức tranh tươi sáng hơn cho thị trường bất động sản, báo hiệu một giai đoạn tăng trưởng ổn định và bền vững hơn trong thời gian tới.

TS. Đinh Thế Hiển, chuyên gia kinh tế.

Ở góc nhìn tích cực, TS. Đinh Thế Hiển, chuyên gia kinh tế cho hay, các ngân hàng thương mại hoàn toàn chủ động trong việc cho vay vốn dựa trên nguyên tắc quản lý nguồn vốn của mình. Các ngân hàng có quyền quyết định việc cho vay nhưng phải đảm bảo tuân thủ chặt chẽ các quy định của Ngân hàng Nhà nước. Ví dụ, giới hạn cho vay đối với mỗi doanh nghiệp không được vượt quá 15% vốn điều lệ của ngân hàng. Các ngân hàng cũng có trách nhiệm kiểm soát tỷ lệ vốn cho vay vào lĩnh vực bất động sản không vượt quá mức quy định so với các ngành khác, nhằm đảm bảo an toàn hệ thống

Hơn nữa, các ngân hàng thường ưu tiên cho vay bất động sản hơn các lĩnh vực khác bởi 3 lý do:

Thứ nhất, việc thẩm định dự án bất động sản dễ dàng hơn nhiều so với các dự án sản xuất. Khi thẩm định một dự án bất động sản, ngân hàng có thể dễ dàng xác định giá đất, chi phí đầu tư và giá trị thị trường từ các khu vực lân cận. Ngược lại, việc thẩm định một dự án sản xuất phức tạp hơn nhiều vì giá cả, thương hiệu và thời gian thu hồi vốn đều khó dự đoán và dễ biến động.

Thứ hai, khả năng thu hồi nợ khi có rủi ro cao hơn. Nếu một dự án bất động sản gặp rủi ro, ngân hàng có thể thanh lý tài sản thế chấp là đất đai hoặc công trình. Giá trị của những tài sản này thường ổn định, thậm chí có thể cao hơn khoản vay ban đầu. Trong khi đó, nếu một nhà máy sản xuất thất bại, việc thanh lý máy móc, thiết bị thường chỉ thu hồi được một phần nhỏ giá trị ban đầu. Đồng thời, dự án cho vay sản xuất có thời gian dài, chờ đến lúc đi vào sản xuất, thu hồi vốn rất khó dự đoán.

Thứ ba, rủi ro được phân tán hiệu quả hơn. Dù các dự án bất động sản thường có quy mô rất lớn, nhưng ngân hàng có thể cho vay theo từng giai đoạn, sau đó chuyển nợ từ chủ đầu tư sang hàng trăm, hàng nghìn khách hàng cá nhân mua nhà. Những khách hàng này thường có thu nhập ổn định và đủ điều kiện vay vốn, giúp ngân hàng giảm thiểu rủi ro tập trung.

"Ngân hàng có thể chỉ cần cho vay giai đoạn đầu của dự án, tới khi có pháp lý, mở bán lại tiếp tục cho vay khách hàng cá nhân. Đây mới là khoản vay lớn, đôi khi chiếm tới 70% giá trị dự án", TS. Đinh Thế Hiển cho hay.

Tuy nhiên, TS. Đinh Thế Hiển cũng cảnh báo về rủi ro chu kỳ của thị trường bất động sản. Khi dòng vốn đổ vào quá nhiều và cung vượt quá cầu, thị trường dễ hình thành "bong bóng". Khi đó, dù có tài sản thế chấp, ngân hàng cũng gặp khó khăn trong việc thu hồi nợ. Mặc dù vậy, ông cho rằng điều này không quá đáng lo ngại bởi giai đoạn vừa qua, tăng trưởng tín dụng được kiểm soát rất chặt chẽ, đặc biệt là lĩnh vực bất động sản.

TS. Hiển nhấn mạnh: "Sự phục hồi bền vững của thị trường chỉ có thể đạt được khi ngân hàng tập trung cho vay khách hàng cá nhân mua nhà. Đây chính là những người tạo ra thanh khoản thực sự, giúp các doanh nghiệp bất động sản có dòng tiền để trả nợ và thúc đẩy cả chuỗi cung ứng liên quan như vật liệu xây dựng, nội thất... Nếu dòng vốn không được chuyển đến người mua nhà, thị trường vẫn chưa thể phục hồi hoàn toàn"./.