Thích

Thích

Trái phiếu tăng tốc trở lại: Ngân hàng dẫn đầu, bất động sản "hồi sinh"

Thị trường trái phiếu doanh nghiệp riêng lẻ trong tháng 5/2025 đã ghi nhận những con số ấn tượng. Theo dữ liệu của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), trong tháng 5 vừa qua, có 42 đợt phát hành trái phiếu riêng lẻ trị giá 46.771 tỷ đồng. Trong đó, ngành ngân hàng vẫn dẫn top đầu với lượng phát hành lên đến 28.716 tỷ đồng.

Đối với ngành bất động sản, sau thời gian "vắng bóng" trong quý I/2025, bước qua quý II, các doanh nghiệp ngành này đã trở lại đường đua huy động vốn qua kênh trái phiếu khi ghi nhận tổng cộng 7 đợt phát hành với tổng giá trị 10.504,5 tỷ đồng tính đến tháng 5.

Trong đó, Vingroup có 3 đợt phát hành với tổng giá trị 6.000 tỷ đồng. Công ty Cổ phần Xây dựng Đầu tư Bất động sản Việt Minh Hoàng phát hành 1 đợt với giá trị 3.466 tỷ đồng. Công ty Cổ phần AAC Việt Nam phát hành 1 đợt với giá trị 500 tỷ đồng. Công ty TNHH Công nghiệp - Bất động sản và Xây dựng Song Phương phát hành 1 đợt trị giá 388,5 tỷ đồng và Công ty Cổ phần Phát triển Bất động sản Văn Phú với lô trái phiếu trị giá 150 tỷ đồng.

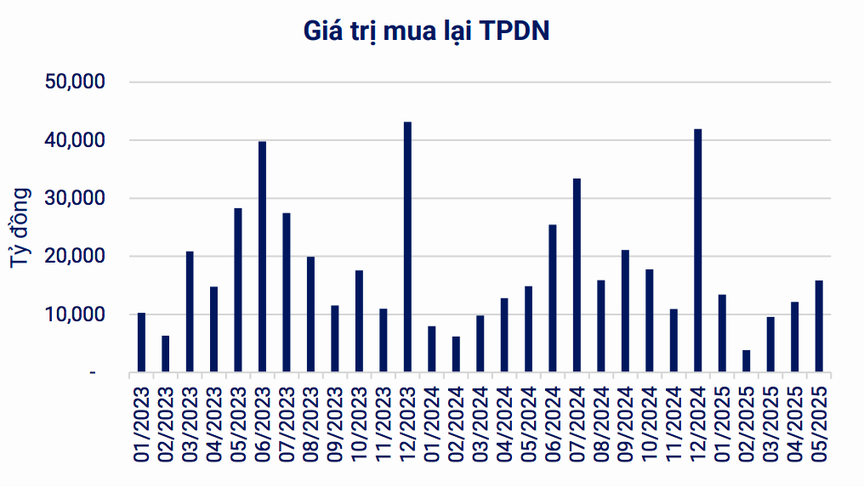

Ở chiều ngược lại, trong tháng 5, các doanh nghiệp đã mua lại 15.858 tỷ đồng trái phiếu trước hạn, tăng 6,7% so với cùng kỳ năm 2024.

VBMA cũng cho biết, trong 7 tháng còn lại của năm 2025, ước tính sẽ có khoảng 149.870 tỷ đồng trái phiếu đáo hạn, trong đó phần lớn là trái phiếu bất động sản với 79.769 tỷ đồng, tương đương 53%.

Về kế hoạch phát hành sắp tới, VBMA ghi nhận 2 doanh nghiệp sẽ phát hành với tổng trị giá tối đa vào khoảng 20.660 tỷ đồng. Trong đó, Công ty Cổ phần Đầu tư Nam Long đã thông qua phương án phát hành trái phiếu trong năm 2025 với tổng giá trị tối đa 660 tỷ đồng. Đây là trái phiếu không chuyển đổi, không kèm chứng quyền, có tài sản bảo đảm và mệnh giá 100 triệu đồng/trái phiếu. Trái phiếu có kỳ hạn 3 năm và lãi suất 2 kỳ đầu 11%/năm.

Giá trị mua lại trái phiếu doanh nghiệp tính đến tháng 5/2025. (Nguồn: VBMA)

Cần làm tốt công tác quản trị rủi ro

Cùng với việc các doanh nghiệp bất động sản đẩy mạnh phát hành trái phiếu riêng lẻ, hoạt động cho vay của các ngân hàng vào lĩnh vực này cũng tăng lên đáng kể. Số liệu từ Ngân hàng Nhà nước cho thấy, tính đến cuối quý I/2025, tổng số tiền các ngân hàng cho các hoạt động kinh doanh bất động sản vay đã lên tới 1.488.332 tỷ đồng, tăng tới 25% so với cùng kỳ năm trước. Điều này cho thấy nhu cầu vốn của nhóm doanh nghiệp bất động sản đang rất lớn.

Các chuyên gia tài chính cho rằng, việc Ngân hàng Nhà nước tiếp tục điều hành chính sách tiền tệ một cách linh hoạt và hiệu quả là một tín hiệu tích cực, giúp các doanh nghiệp dễ dàng tiếp cận nguồn vốn hơn. Tuy nhiên, việc này cũng đặt ra những lo ngại về rủi ro.

Một vấn đề khác là áp lực trả nợ trái phiếu. Năm 2025, nhiều khoản trái phiếu do doanh nghiệp bất động sản phát hành sẽ đến hạn thanh toán. Để tránh nguy cơ vỡ nợ, nhiều doanh nghiệp có thể sẽ tìm cách gia hạn thời gian trả nợ. Tuy nhiên, việc này dù giúp doanh nghiệp có thêm thời gian để tái cơ cấu, nhưng có thể làm giảm niềm tin của nhà đầu tư vào kênh trái phiếu nói riêng và vào chính các doanh nghiệp bất động sản nói chung.

TS. Cấn Văn Lực, Thành viên Hội đồng Tư vấn chính sách của Thủ tướng Chính phủ, Chuyên gia Kinh tế trưởng BIDV cho rằng, thị trường bất động sản đang có dấu hiệu hồi phục, thể hiện qua việc doanh thu của các doanh nghiệp ghi nhận tăng. Tuy nhiên, một điều đáng lo ngại là chi phí của doanh nghiệp tăng mạnh.

Chi phí này bao gồm cả chi phí hữu hình như tiền giải phóng mặt bằng, lãi vay ngân hàng và các khoản nợ khác. Bên cạnh đó, các chi phí vô hình cũng góp phần "ăn mòn" lợi nhuận doanh nghiệp.

Tình hình này càng trở nên phức tạp khi nhìn vào kênh huy động vốn qua trái phiếu riêng lẻ. TS. Cấn Văn Lực cho rằng, thách thức lớn nhất mà các doanh nghiệp bất động sản phải đối mặt khi phát hành trái phiếu chính là nguy cơ chậm thanh toán. Hơn nữa, nhiều lô trái phiếu không có tài sản đảm bảo, khiến nhà đầu tư đối mặt với rủi ro lớn. Nếu doanh nghiệp gặp khó khăn, khả năng thu hồi vốn của nhà đầu tư sẽ rất thấp. Tình trạng này không chỉ gây rủi ro cho từng nhà đầu tư mà còn tiềm ẩn nguy cơ rủi ro tài chính cao cho toàn thị trường.

Hoạt động phát hành trái phiếu doanh nghiệp riêng lẻ trong tháng 5/2025 đã ghi nhận những con số tích cực. (Ảnh minh họa)

Cùng quan điểm, chuyên gia từ VIS Rating cho rằng, việc hệ thống ngân hàng mở rộng cấp tín dụng và doanh nghiệp kinh doanh bất động sản đẩy mạnh huy động vốn thông qua trái phiếu riêng lẻ, cho thấy doanh nghiệp bất động sản đang tích cực chuẩn bị nguồn lực để sẵn sàng cho một chu kỳ phát triển mới. Tuy nhiên, cần phải có sự quản trị chặt chẽ với những nguy cơ rủi ro, trong đó nguy cơ lớn nhất là việc doanh nghiệp phát hành không đủ khả năng thanh toán gốc và lãi đúng hạn, đặc biệt là với doanh nghiệp có tình hình tài chính yếu, phụ thuộc vào dòng tiền tương lai từ dự án chưa hình thành.

Ông Phan Duy Hưng, Chuyên gia phân tích tài chính tại VIS Rating khẳng định: "Các chính sách tháo gỡ nút thắt pháp lý giúp tạo ra cú hích lớn cho thị trường bất động sản. Khi niềm tin quay trở lại, các doanh nghiệp sẽ mạnh dạn hơn trong việc phát hành trái phiếu để huy động vốn".

Ông Hưng cũng cho biết thêm, để tăng cường công tác quản trị rủi ro trên thị trường trái phiếu, cần có sự phối hợp đồng bộ từ nhiều phía. Trong đó, các doanh nghiệp phát hành phải đặt tính minh bạch lên hàng đầu. Điều này bao gồm việc công bố đầy đủ thông tin về phương án phát hành, mục đích sử dụng vốn, và kế hoạch dòng tiền trả nợ. Doanh nghiệp cũng nên sử dụng dịch vụ xếp hạng tín nhiệm độc lập để cung cấp đánh giá khách quan về khả năng thanh toán nợ. Về quản lý tài chính, sự cẩn trọng là yếu tố then chốt, đảm bảo cân đối giữa dòng tiền vào (từ bán hàng, cho thuê dự án) và dòng tiền ra (trái phiếu đáo hạn), tránh sử dụng đòn bẩy quá mức.

Phía cơ quan quản lý đóng vai trò quan trọng trong việc tạo lập một thị trường lành mạnh. Theo đó, chuyên gia cho rằng cần siết chặt các điều kiện phát hành, đặc biệt là yêu cầu xếp hạng tín nhiệm bắt buộc đối với các doanh nghiệp phát hành quy mô lớn hoặc có rủi ro cao. Việc giới hạn phân phối trái phiếu riêng lẻ cho nhà đầu tư chuyên nghiệp sẽ giúp bảo vệ nhà đầu tư cá nhân khỏi rủi ro lớn. Đồng thời, cần tăng cường giám sát, xử lý nghiêm các hành vi vi phạm như gian lận hay sử dụng vốn sai mục đích và công khai danh sách các doanh nghiệp vi phạm. Cuối cùng, việc phát triển thị trường thứ cấp sẽ giúp giao dịch trái phiếu dễ dàng hơn, tăng tính thanh khoản cho kênh đầu tư này./.