Thích

Thích

Lãi suất ưu đãi vay mua nhà đang tạm dừng

Thời gian gần đây, nhóm ngân hàng thương mại Nhà nước (Big 4) và một số ngân hàng tư nhân đã có dừng các gói vay ưu đãi dành riêng cho khách hàng trẻ (dưới 35 tuổi), đồng thời điều chỉnh tăng lãi suất cho các khoản vay mua nhà mới thêm 1 - 2%.

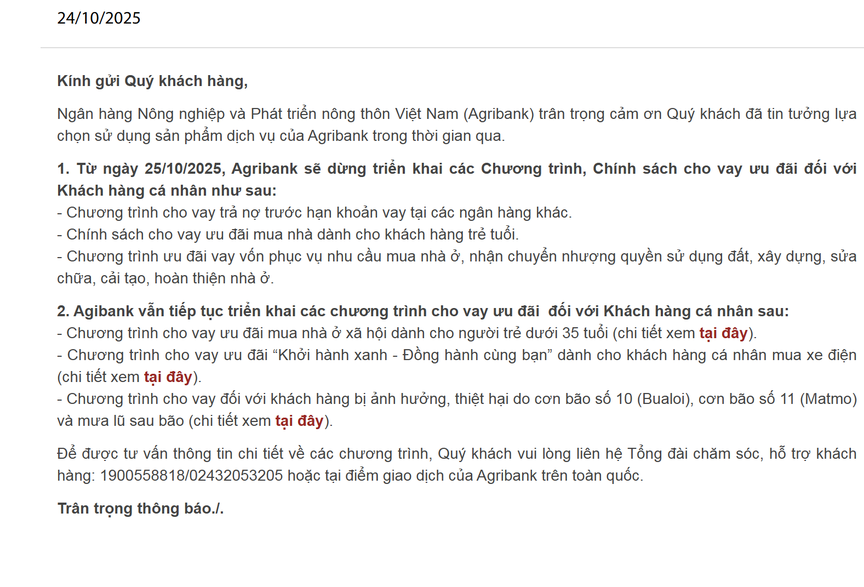

Đơn cử, mới đây, Ngân hàng Agribank đã công bố thông tin điều chỉnh chính sách cho vay mua nhà dành cho khách hàng dưới 35 tuổi. Theo đó, ngân hàng sẽ dừng áp dụng các gói vay có lãi suất cố định từ 24 tháng trở lên đối với hợp đồng mới. Thay vào đó, mức lãi suất ưu đãi cố định được ấn định ở 6,3%/năm trong 18 tháng đầu, với điều kiện khoản vay có thời hạn tối thiểu 36 tháng.

Trước đây, khách hàng được hưởng mức lãi suất chỉ 5,5%/năm cố định trong 36 tháng đầu - ưu đãi hơn đáng kể so với quy định hiện tại. Dù vậy, các điều khoản khác không thay đổi: Người vay có thể được cấp tối đa 75% nhu cầu vốn nếu thế chấp bằng chính căn nhà mua, và lên tới 100% khi có thêm tài sản bảo đảm khác. Thời hạn vay tối đa vẫn là 40 năm, kèm chính sách ân hạn gốc trong 5 năm đầu.

Ngân hàng Agribank đã công bố thông tin điều chỉnh chính sách cho vay mua nhà dành cho khách hàng dưới 35 tuổi. (Nguồn: Ngân hàng Agribank)

Trong vai người mua nhà, phóng viên đã khảo sát một số chi nhánh ngân hàng tại Hà Nội. Theo đó cũng nhận được thông tin tương tự từ nhân viên giao dịch. Trong đó, ngân hàng BIDV đã chính thức dừng chương trình cho vay mua nhà ở đối với khách hàng dưới 35 tuổi. Thay vào đó, BIDV triển khai gói vay mua nhà phổ thông, áp dụng cho mọi đối tượng. Người vay có thể lựa chọn giữa hai gói lãi suất linh hoạt: 6,5%/năm trong 12 tháng (áp dụng cho khoản vay có thời hạn tối thiểu 36 tháng) hoặc 7%/năm trong 18 tháng (áp dụng cho khoản vay tối thiểu 60 tháng). Sau giai đoạn ưu đãi, lãi suất được điều chỉnh thả nổi theo công thức: Lãi suất tiền gửi tiết kiệm cá nhân kỳ hạn 12 tháng cộng biên độ từ 4 - 4,5%.

Tương tự, Vietcombank chính thức ngừng triển khai gói vay ưu đãi dành riêng cho khách hàng trẻ - chương trình từng được ưa chuộng nhờ mức lãi suất chỉ 5,2%/năm cố định trong ba năm đầu. Thay thế cho gói vay này, ngân hàng tiếp tục triển khai chương trình ưu đãi mới dành cho tất cả cá nhân có thu nhập ổn định và nhu cầu vay vốn để mua, xây dựng hoặc sửa chữa nhà ở.

Khách hàng có thể lựa chọn một trong hai phương án: Gói cố định 12 tháng với lãi suất 7%/năm và gói cố định 18 tháng, trong đó 6 tháng đầu hưởng lãi 6,5%/năm, 12 tháng tiếp theo 7,5%/năm. Sau thời gian ưu đãi, lãi suất được điều chỉnh theo thị trường, hiện dao động khoảng 9%/năm.

Trong tháng này, một số ngân hàng tư nhân cũng ngừng ưu đãi cho khách hàng dưới 35 tuổi, đồng thời tăng lãi suất cho vay mua nhà. Đơn cử, khảo sát tại BVBank, ngân hàng này đang triển khai gói vay mua nhà với lãi suất 8,49%/năm trong 12 tháng đầu, tháng 13 trở đi 14,8%/năm, thời hạn vay lên đến 25 năm và khách hàng vay được tối đa 85% tài sản bảo đảm. Hạn mức vay là 10 tỷ đồng.

Ngân hàng VIB hiện đang đẩy mạnh triển khai các gói vay mua căn hộ chung cư với nhiều lựa chọn lãi suất cố định linh hoạt trong giai đoạn đầu. Cụ thể, VIB đưa ra 4 phương án: 5,9%/năm cố định trong 6 tháng, 6,9%/năm trong 12 tháng, 7,9%/năm trong 24 tháng và 8,9%/năm trong 36 tháng đầu tiên. Tuy nhiên, khách hàng cần lưu ý mức lãi suất thực tế sau thời gian ưu đãi. Chẳng hạn, với gói 6,9%/năm cố định trong 12 tháng, từ tháng thứ 13, lãi suất sẽ được tính theo công thức lãi suất cho vay bất động sản (hiện khoảng 8,5%) cộng biên độ khoảng 2,8%, tương đương mức lãi thực tế khoảng 11,3%/năm.

Còn ACB đang triển khai 3 gói vay mua nhà với mức lãi suất ưu đãi theo từng thời hạn. Cụ thể, người vay có thể hưởng lãi suất 8,5%/năm trong 3 tháng đầu, 9%/năm trong 6 tháng đầu hoặc 9,5%/năm trong 12 tháng đầu. Sau giai đoạn ưu đãi, lãi suất sẽ được điều chỉnh theo mức thả nổi của thị trường.

Mức lãi suất thả nổi luôn là sức ép tài chính với người mua nhà, đặc biệt đối với nhóm khách hàng trẻ, những người thường có tích lũy ban đầu chưa vững chắc và thu nhập cần được cân đối chặt chẽ. Khoản chi phí trả nợ hàng tháng (gốc và lãi) tăng vọt sẽ ảnh hưởng trực tiếp đến khả năng chi trả và kế hoạch cân đối tài chính cá nhân của họ.

Chị Hồng Anh (30 tuổi, Hà Nội) đã nộp hồ sơ vay mua nhà vào cuối tháng 10, tuy nhiên, cán bộ tín dụng một ngân hàng quốc doanh thông báo gói vay của chị, ngân hàng đã dừng triển khai ưu đãi. Trước đó, chị hy vọng được hưởng mức lãi suất chỉ 5,5%/năm cố định trong 36 tháng đầu, một điều khoản vô cùng hấp dẫn và là yếu tố then chốt giúp vợ chồng chị mạnh dạn mua nhà.

Việc mất đi gói vay ưu đãi này đồng nghĩa với việc gia đình chị Hồng Anh phải chuyển sang các gói vay phổ thông với lãi suất cao hơn, và đối mặt với lãi suất thả nổi chạm mức hai chữ số. Điều này khiến gánh nặng tài chính ban đầu gia tăng đáng kể, buộc chị phải tính toán lại toàn bộ kế hoạch trả nợ và có thể phải điều chỉnh lại mục tiêu mua nhà của mình.

Nhiều chủ đầu tư bất động sản đã kịp thời tung ra các chính sách hỗ trợ lãi suất, giúp khách hàng giảm gánh nặng tài chính và thúc đẩy thanh khoản thị trường cuối năm. (Ảnh minh họa. Tùng Dương).

Doanh nghiệp đẩy mạnh chính sách hỗ trợ lãi suất người mua

Trước áp lực lãi suất từ ngân hàng, ở giai đoạn những tháng cuối năm, nhiều doanh nghiệp bất động sản đã tung ra các chính sách bán hàng cực kỳ hấp dẫn nhằm hỗ trợ lãi suất cho người mua. Doanh nghiệp sẵn sàng chia sẻ lợi nhuận, thậm chí chấp nhận lãi ít hơn để hỗ trợ khách hàng và tạo thanh khoản cho dự án.

Tập đoàn An Gia đưa ra chính sách hỗ trợ 100% lãi suất đối với căn hộ The Gió Riverside (TP.HCM). Theo đó, khách hàng chỉ cần thanh toán 21% giá trị căn hộ theo tiến độ, tương đương khoảng 600 triệu đồng với một căn có diện tích 65m2. Khoản còn lại, ngân hàng hỗ trợ vay, chủ đầu tư hỗ trợ toàn bộ lãi suất trong 36 tháng, gồm 24 tháng trước khi bàn giao và 12 tháng sau khi nhận nhà. Với chính sách này, trong 3 năm đầu, người mua nhà không phải chịu áp lực lãi suất, đồng nghĩa với không phát sinh chi phí tài chính. Bên cạnh gói hỗ trợ lãi suất 36 tháng, An Gia còn áp dụng ân hạn nợ gốc đến 60 tháng cho người mua căn hộ The Gió Riverside. Chính sách cho phép khách hàng chưa phải thanh toán phần gốc trong vòng 60 tháng và duy trì được sự linh hoạt trong kế hoạch tài chính. Như vậy, trong 2 năm đầu xây dựng dự án, khách hàng gần như không chịu áp lực tài chính. Điều này giúp cân đối dòng tiền, giảm gánh nặng tài chính thường thấy ở giai đoạn đầu sở hữu nhà.

Còn dự án T&T City Millennia tại phía Nam TP.HCM cũng có chính sách tài chính ưu đãi hàng đầu thị trường. Bên cạnh các chính sách chiết khấu, chủ đầu tư còn hỗ trợ lãi suất lên đến 80% giá trị sản phẩm, vượt xa mặt bằng chung trên thị trường, tạo lợi thế đòn bẩy tài chính mạnh mẽ cho khách hàng. Nhờ đó, nhà đầu tư có thể tận dụng hiệu quả nguồn vốn vay, trong khi người mua để ở cũng dễ dàng tiếp cận không gian sống chuẩn quốc tế với chi phí hợp lý ban đầu.

Với dự án Dragon Eden tại khu vực Tây Nam TP.HCM ra mắt đầu tháng 12, chủ đầu tư cũng đưa ra loạt chính sách bán hàng được xem là "hiếm có" trên thị trường đất nền. Nổi bật gồm chính sách trả nợ gốc ngân hàng chỉ 1%/năm trong 20 năm đầu, ngân hàng hỗ trợ vay tối đa 80% theo giá trị hợp đồng, ưu đãi "0 đồng" trong 18 tháng, khách hàng nhận đất và sổ ngay.

Tại Hà Nội, sức nóng của dự án dinh thự Noble Palace Long Bien đang tăng tốc đáng kể khi Sunshine Group công bố loạt chính sách bán hàng ưu việt. Nổi bật là hỗ trợ vay lên tới 70% giá trị hợp đồng, hỗ trợ lãi suất 0% trong vòng 18 tháng kể từ lần giải ngân đầu tiên, hoặc 12 tháng kể từ ngày bàn giao nhà, tùy thời điểm nào đến trước. Đồng thời, khách hàng được ân hạn nợ gốc trong thời gian hỗ trợ lãi suất. Đây là cơ hội "đòn bẩy tài chính" hiếm có trong phân khúc dinh thự siêu sang, giúp khách hàng dễ dàng sở hữu tài sản lớn mà không cần dùng ngay vốn tự có quá cao.

Việc doanh nghiệp tăng cường khuyến mãi, hỗ trợ lãi suất, tăng chiết khấu để bán hàng được kỳ vọng mang lại lợi ích kép cho khách hàng có nhu cầu sở hữu nhà ở thực trong giai đoạn này.

Chị Thanh Thủy (32 tuổi, tại Hà Nội), người vừa quyết định "xuống tiền" mua căn hộ 2 phòng ngủ tại Nam Từ Liêm cho hay: "Thu nhập của 2 vợ chồng tôi trong khoảng khoảng 30 triệu đồng/tháng, nếu phải trả cả gốc lẫn lãi ngay từ đầu thì áp lực rất lớn. Nhờ ưu đãi miễn lãi suất trong 2 - 3 năm từ phía doanh nghiệp, ngân hàng, cùng các chiết khấu khác thì gia đình tôi khi mua nhà giai đoạn đầu sẽ giảm áp lực rất nhiều, nhất là có thêm thời gian ổn định tài chính, chuẩn bị kế hoạch trả nợ lâu dài".

Chị Phạm Minh Anh, nhân viên kinh doanh Công ty Cổ phần Địa ốc Mai Việt, chia sẻ rằng sau giai đoạn 2022 - 2023, nhiều doanh nghiệp gặp khó khăn trong bán hàng, dẫn đến dòng tiền căng thẳng. Chính vì thế, việc miễn lãi từ 2 - 3 năm cùng với các chính sách chiết khấu đã giúp kế hoạch bán hàng của doanh nghiệp tốt hơn, giao dịch tăng nhanh hơn. Khi áp lực tài chính được giảm thiểu ngay từ thời điểm mua nhà, khách hàng sẽ dễ dàng hơn trong việc đưa ra quyết định xuống tiền.

Theo chị Minh Anh, mức vay từ 30 - 50% giá trị căn nhà được đánh giá là phù hợp, tuy nhiên yếu tố quan trọng nhất vẫn là khả năng chi trả thực tế của từng cá nhân. Các doanh nghiệp hiện nay đang tính toán rất kỹ lưỡng để đưa ra một lộ trình thanh toán linh động, phù hợp nhất với khả năng tài chính của khách hàng không chỉ là trước mắt mà còn là lâu dài. Nhất là khi áp lực lãi suất cao, lãi suất thả nổi mới là điều mà mọi khách hàng đều lo lắng.

Từ thực tế thị trường, chị Minh Anh cho rằng, dự án nào có chính sách thanh toán tốt, linh hoạt, chính sách hỗ trợ lãi suất tốt thì lượng giao dịch luôn cao hơn hẳn so với các dự án chỉ áp dụng chính sách đơn thuần như giảm chi phí nội thất, tặng xe, giảm phí dịch vụ…

Cũng theo dự báo từ giới chuyên gia, thanh khoản bất động sản quý cuối năm 2025 được kỳ vọng sẽ sôi động nhờ với chính sách bán hàng hấp dẫn và tâm lý mua bất động sản thường tăng cao vào dịp cao điểm cuối năm. Đây cũng là giai đoạn các doanh nghiệp chịu áp lực lớn về doanh số bán hàng, do đó, động thái tung giỏ hàng kèm theo các chính sách ưu đãi lớn chính là cơ hội không thể tốt hơn cho những người mua nhà./.