Thích

Thích

Hoạt động phát hành khởi sắc nhờ lực đẩy từ nhóm Bất động sản

Thị trường trái phiếu doanh nghiệp tháng 10/2025 có trạng thái khởi sắc rõ rệt sau một giai đoạn điều chỉnh mạnh. Quy mô lưu hành tăng lên mức 1,37 triệu tỷ đồng, tương đương mức tăng 2,5% so với tháng 9 và 9,3% so với cùng kỳ, theo báo cáo mới phát hành của FiinGroup.

Nổi bật nhất là hoạt động phát hành mới. Tổng giá trị phát hành trong tháng đạt 66.800 tỷ đồng, tăng 12,4% so với tháng trước và tăng hơn 70% so với cùng kỳ. Kênh phát hành công chúng dù vẫn chiếm tỷ trọng nhỏ, nhưng tăng hơn 360% so với tháng 9, cho thấy xu hướng doanh nghiệp dần quay lại với chuẩn mực minh bạch cao hơn. Với kênh phát hành riêng lẻ, giá trị phát hành mới duy trì đà tăng và ghi nhận tháng tăng thứ ba liên tiếp, đạt 64.500 tỷ đồng, tăng 9,5% so với tháng trước.

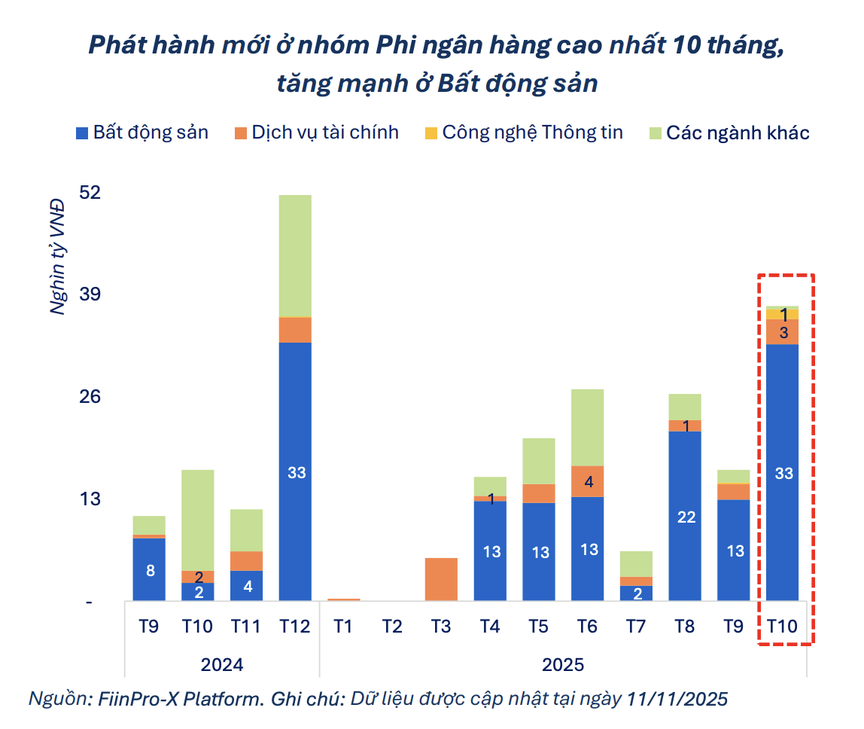

Điểm sáng quan trọng nhất của thị trường trái phiếu doanh nghiệp tháng 10 nằm ở sự bứt phá của nhóm bất động sản. Theo báo cáo của FiinGroup, nhóm phi ngân hàng phát hành 37.500 tỷ đồng trái phiếu, cao nhất trong vòng 10 tháng qua, trong đó, có đến 87% giá trị phát hành đến từ ngành bất động sản.

Cụ thể, nhóm bất động sản phát hành 32.700 tỷ đồng trong tháng 10, tăng gấp 2,5 lần so với tháng 9 và gấp 14 lần so với cùng kỳ tháng 10/2024, tiệm cận mức đỉnh từng ghi nhận vào tháng 12/2024. Điều này cho thấy nhu cầu vốn của doanh nghiệp đang tăng trở lại.

(Nguồn: FiinGroup)

Không chỉ quy mô lớn, cấu trúc phát hành cũng cho thấy nhiều tín hiệu tích cực. Phần lớn là các doanh nghiệp lần đầu quay lại thị trường trong năm 2025 như Thời Đại Mới T&T (8.100 tỷ đồng), Hưng Phát Invest Hà Nội (7.700 tỷ đồng) hay TNI Nam Quang (1.000 tỷ đồng)…Dòng vốn đang mở, không còn tập trung vào các doanh nghiệp lớn mà lan tỏa sang nhóm trung bình.

Ở góc độ chi phí vốn, lãi suất trái phiếu bình quân của nhóm bất động sản trong tháng 10 giảm còn 9,6%, từ mức 10,6% hồi tháng 8. Mặt bằng lãi suất hạ nhiệt tạo điều kiện thuận lợi cho các doanh nghiệp bất động sản huy động qua kênh trái phiếu để phục vụ cho nhu cầu vốn lớn.

Trong khi đó, nhóm ngân hàng phát hành 29.200 tỷ đồng, là mức thấp nhất từ tháng 4, trong bối cảnh thanh khoản hệ thống tạm thời ổn định và lãi suất đầu vào có dấu hiệu tăng nhẹ. Sự giảm tốc này tạo không gian để bất động sản trở thành lực đẩy chính của thị trường trái phiếu doanh nghiệp trong tháng 10.

Trong khi đó, trong tháng 10, nhóm ngân hàng phát hành 29.200 tỷ đồng trái phiếu, mức thấp nhất kể từ tháng 4/2025 theo ghi nhận của FiinGroup. Từ góc nhìn thị trường, động thái chậm lại trong phát hành của khối ngân hàng diễn ra trong bối cảnh thanh khoản hệ thống đang ở vùng ổn định, còn lãi suất đầu vào có dấu hiệu nhích lên, khiến nhu cầu huy động qua trái phiếu có xu hướng dè dặt hơn.

Thị trường thứ cấp giảm tốc, nhưng áp lực đáo hạn cuối năm có thể thúc đẩy sự minh bạch và tái cấu trúc

Dù thị trường sơ cấp khởi sắc, thị trường thứ cấp lại có bước giảm tốc trong tháng 10. Theo báo cáo của FiinGroup, giá trị giao dịch bình quân giảm còn 4.900 tỷ đồng/ngày, là mức thấp nhất kể từ tháng 3/2025 và giảm 40,5% so với tháng trước. Thanh khoản giảm mạnh nhất ở nhóm trái phiếu kỳ hạn còn lại 3 - 5 năm, chiếm 33% tổng giá trị giao dịch.

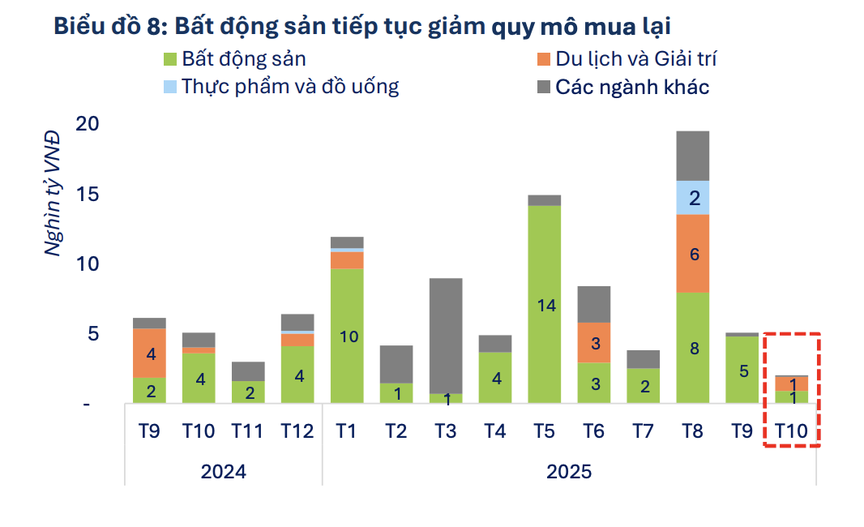

Song song với thanh khoản thứ cấp giảm, báo cáo cũng ghi nhận hoạt động mua lại trước hạn giảm mạnh. Trong tháng 10/2025, giá trị trái phiếu doanh nghiệp mua lại trước hạn đạt 19.100 tỷ đồng, giảm mạnh 58% so với tháng trước và giảm 4% so với cùng kỳ năm trước. Mức sụt giảm diễn ra ở cả nhóm ngân hàng và phi ngân hàng, lần lượt giảm 57% và 61% so với tháng trước.

FiinGroup cho biết, đây là mức thấp nhất trong 5 tháng gần đây, chủ yếu do mặt bằng lãi suất tăng lên và được dự báo sẽ tiếp tục tăng trong thời gian tới, khiến tổ chức phát hành hạn chế mua lại trái phiếu doanh nghiệp sớm.

Lũy kế 10 tháng năm 2025, tổng giá trị mua lại trước hạn đạt 270.400 tỷ đồng, tăng 35% so với cùng kỳ năm trước. Trong đó, nhóm Ngân hàng tiếp tục chiếm phần lớn với 186.800 tỷ đồng, tăng 43% so với cùng kỳ năm trước.

Đối với ngành bất động sản, quy mô mua lại trước hạn chỉ đạt 895 tỷ đồng, là mức thấp nhất kể từ tháng 4/2025 và tiếp tục xu hướng giảm 81% so với tháng trước. Hoạt động mua lại tập trung chủ yếu ở Địa ốc Mỹ Phú (700 tỷ đồng) và Becamex ITC (69 tỷ đồng). Lũy kế 10 tháng năm 2025, giá trị trái phiếu doanh nghiệp mua lại trước hạn của ngành bất động sản đạt 48.600 tỷ đồng, tăng 44% so với cùng kỳ năm trước, trong đó, NVL tiếp tục dẫn đầu.

(Nguồn: FiinGroup)

Áp lực đáo hạn gốc và lãi cũng tăng mạnh vào cuối năm. Trong tháng 12/2025, dự kiến có 45.000 tỷ đồng trái phiếu đến hạn, cao gấp 3 lần tháng 11 và tăng 4,5% so với cùng kỳ năm trước. Riêng nhóm phi ngân hàng có 20.100 tỷ đồng gốc đến hạn, trong đó, nhóm bất động sản chiếm 9.200 tỷ đồng. Các doanh nghiệp có giá trị đáo hạn lớn gồm Đầu tư Sun Valley (3.600 tỷ đồng), VHM (2.000 tỷ đồng) và Newco JSC (1.500 tỷ đồng).

Bên cạnh gốc, nghĩa vụ lãi tháng 12 cũng tăng lên 7.600 tỷ đồng, trong đó nhóm bất động sản chiếm khoảng 4.000 tỷ đồng, tương ứng 53% tổng lãi phải trả của nhóm phi ngân hàng. Áp lực đáo hạn sẽ kéo dài sang nửa đầu năm sau, với 77.800 tỷ đồng trái phiếu phi ngân hàng đến hạn, trong đó, nhóm bất động sản chiếm 69% (khoảng 54.000 tỷ đồng).

Tính chung hai tháng cuối năm 2025, tổng giá trị lãi trái phiếu đến hạn của nhóm phi ngân hàng dự kiến đạt 13.400 tỷ đồng, trong đó ngành Bất động sản đóng góp gần 52%, cho thấy áp lực tài chính đối với ngành vẫn duy trì ở mức cao.

Tuy nhiên, chính những áp lực này lại có thể trở thành động lực để doanh nghiệp tăng minh bạch, cải thiện báo cáo tài chính và chủ động tái cấu trúc. Với các doanh nghiệp bất động sản đã quay lại thị trường sơ cấp mạnh mẽ trong tháng 10, đây có thể là tiền đề quan trọng giúp họ bước vào chu kỳ vốn mới, vững hơn trong năm 2026. Đồng thời, nhà đầu tư cũng có cơ hội đánh giá lại chất lượng tín dụng của từng tổ chức phát hành, từ đó phân hóa dòng tiền theo hướng lành mạnh hơn./.