Thích

Thích

Bộ phận Nghiên cứu và Phát triển BHS Group (BHS R&D) vừa công bố Báo cáo thị trường bất động sản Việt Nam quý II và 6 tháng đầu năm 2025. Theo đó, tổng nguồn cung sơ cấp nhà ở cao tầng cả nước quý II đạt hơn 34.000 căn hộ. Lượng giao dịch trong quý II đạt hơn 18.730 căn, chủ yếu đến từ các giai đoạn mới của dự án hiện hữu.

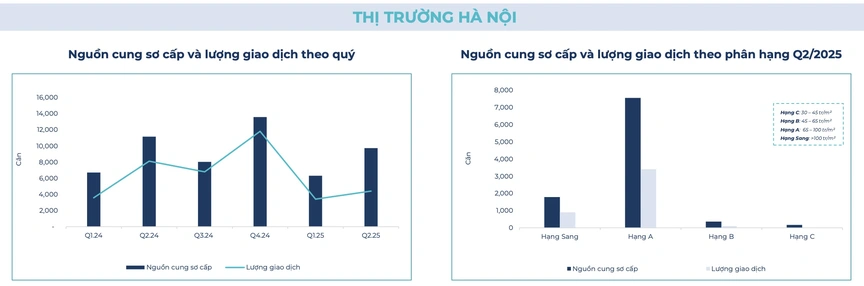

Đáng chú ý, thị trường nhà ở cao tầng có phân hóa rõ rệt về nguồn cung giữa hai "đầu tàu" Hà Nội và TP.HCM. Cụ thể, tổng nguồn cung sơ cấp nhà ở cao tầng tại Hà Nội trong quý II/2025 đạt 9.741 căn, tăng khoảng 54% so với quý trước và giảm 13% so với cùng kỳ năm trước. Trong đó, gần 5.900 căn mở bán mới đến từ các dự án như Imperia Signature Cổ Loa - The Cosmopolitan, Vinhomes Ocean Park - The Paris và The Matrix One - Giai đoạn 2.

Tính chung 6 tháng đầu năm, Hà Nội ghi nhận tổng nguồn cung 13.154 căn, giảm 35% so với nửa cuối năm 2024. Phân khúc căn hộ hạng A tiếp tục giữ vai trò chủ đạo, chiếm tới 77% nguồn cung sơ cấp quý II, theo sau là hạng sang (hơn 18%), còn lại là căn hộ hạng B và không ghi nhận căn hộ hạng C. Các nguồn cung chủ yếu tập trung tại khu vực Đông Anh và Gia Lâm.

Nguồn: BHS R&D

Trong khi đó, tại TP.HCM, quý II/2025 chỉ ghi nhận nguồn cung sơ cấp hơn 3.300 căn, giảm hơn 40% so với quý trước và giảm tới 43,5% so với cùng kỳ năm ngoái. Đáng chú ý, toàn thị trường chỉ có một dự án mới mở bán là Lumiere Midtown thuộc đại dự án The Global City, cung cấp hơn 800 căn, còn lại chủ yếu là các giai đoạn tiếp theo của dự án cũ.

Lũy kế 6 tháng đầu năm 2025, nguồn cung mới đạt 4.571 căn, giảm 46,5% so với nửa cuối năm 2024, nhưng tăng 35,7% so với cùng kỳ 2024. Căn hộ hạng A tiếp tục là phân khúc chủ lực (62% nguồn cung), theo sau là hạng sang (25%) và hạng B (12%). Duy nhất một dự án hạng C xuất hiện, chiếm 1% tổng nguồn cung.

Nguồn cung sơ cấp vẫn tập trung tại các khu vực TP. Thủ Đức (cũ), Nhà Bè và quận 7 (cũ). Trong đó, TP. Thủ Đức dẫn đầu cả về nguồn cung (chiếm hơn 83%) và giao dịch (68%) toàn thành phố.

Như vậy, tính chung 6 tháng đầu năm, nguồn cung nhà ở cao tầng Hà Nội cao gấp 2,8 lần TP.HCM.

Nguồn: BHS R&D

Dù nguồn cung có sự phân hóa rõ rệt, song điểm chung của thị trường nhà ở cao tầng Hà Nội và TP.HCM là giao dịch sụt giảm và tỷ lệ hấp thụ ở mức thấp.

Trong quý II, tỷ lệ hấp thụ tại Hà Nội chỉ đạt hơn 45%, giảm 9 điểm % so với quý trước và giảm mạnh 28 điểm % so với cùng kỳ năm 2024. Lượng giao dịch chủ yếu nằm ở phân khúc căn hộ hạng A (77%) và hạng sang (21%), không ghi nhận giao dịch ở phân khúc hạng C. Tính chung 6 tháng đầu năm, tỷ lệ hấp thụ toàn thị trường đạt 59,5%, lượng giao dịch giảm tới 58% so với nửa cuối năm 2024.

Tại TP.HCM, tỷ lệ hấp thụ trong quý II/2025 đạt 38,6%, tương đương quý trước nhưng giảm 11,5% so với cùng kỳ năm trước. Các sản phẩm hạng A và hạng sang tiếp tục dẫn đầu về sức tiêu thụ, chiếm tới 85% tổng lượng giao dịch. Tổng giao dịch toàn thị trường trong 6 tháng đầu năm đạt hơn 2.500 căn, giảm hơn 46% so với nửa cuối năm 2024 và giảm 5% so với cùng kỳ 2024.

Giá bán căn hộ sơ cấp tại TP.HCM trong quý II có xu hướng tăng từ 5 - 7% so với quý I/2025. Các khu vực có mức giá cao nhất bao gồm quận 1 (cũ), TP. Thủ Đức, quận Bình Thạnh (cũ) và quận 5 (cũ), tiếp tục duy trì vị thế là các "vùng trũng" giá cao của thị trường./.