Thích

Thích

Doanh nghiệp bất động sản chạy đua phát hành trái phiếu

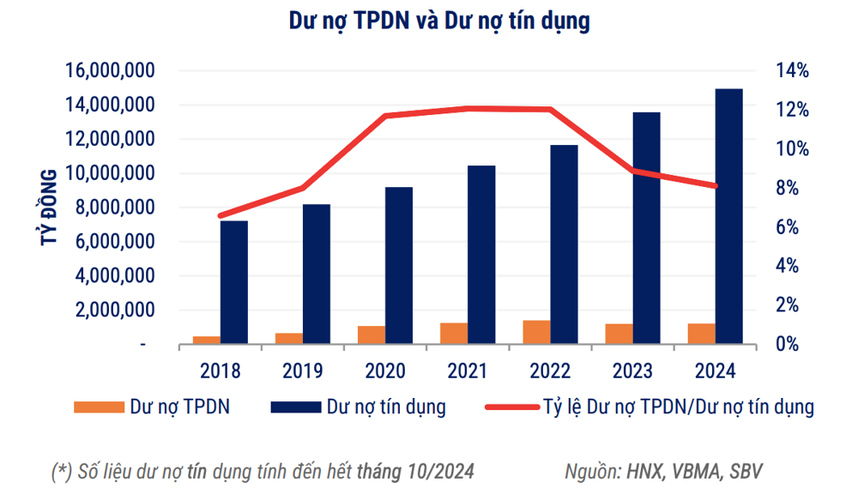

Theo số liệu mới nhất từ Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), dư nợ trái phiếu doanh nghiệp cuối năm 2024 tăng nhẹ 0,6% so với thời điểm cuối 2023 lên 1,21 triệu tỷ đồng, tương đương 8,1% tổng dư nợ tín dụng của cả nền kinh tế. Tỷ lệ này thấp hơn mức 8,9% vào cuối năm ngoái. Trong năm 2024, giá trị trái phiếu phát hành mới (443,457 tỷ đồng) cao hơn 59% so với giá trị trái phiếu đến hạn (278,210 tỷ đồng).

Trong quý IV/2024, có 7 đợt phát hành trái phiếu ra công chúng trị giá 5,859 tỷ đồng, chiếm 4,4% tổng giá trị phát hành; và 134 đợt phát hành riêng lẻ trị giá 126,221 tỷ đồng, chiếm 95,6%. Trái phiếu doanh nghiệp chủ yếu vẫn được phát hành qua phương thức riêng lẻ trong năm 2024, chiếm khoảng 92,6%. Quy mô thị trường so với GDP duy trì xu hướng giảm liên tục kể từ khi đạt đỉnh 17,1% vào năm 2020, xuống 10,8% vào cuối năm 2024.

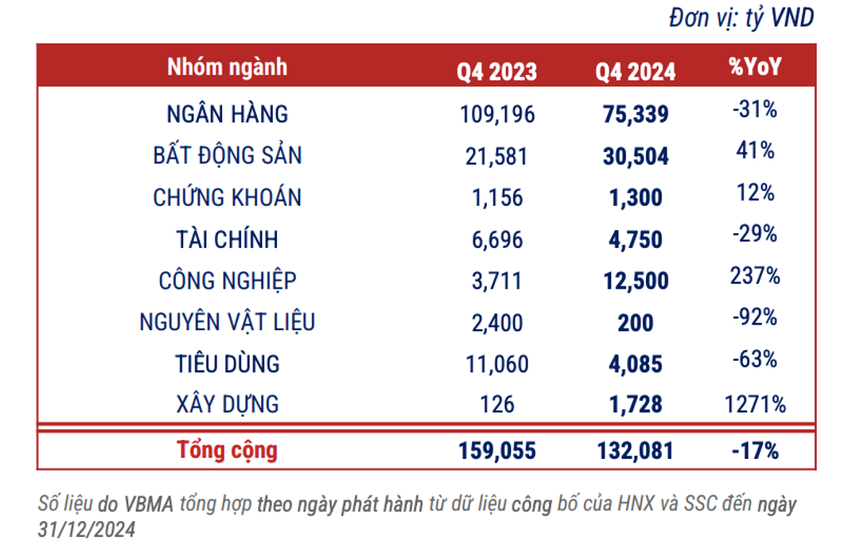

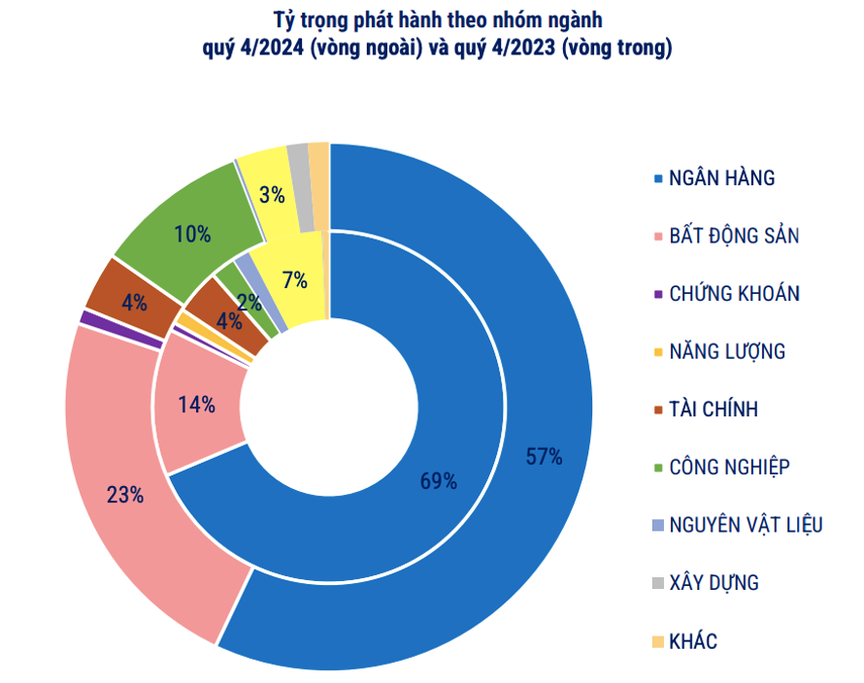

Phần lớn trái phiếu được phát hành trong quý IV/2024 thuộc nhóm ngân hàng với 75,339 tỷ đồng, chiếm 57% tổng số, đứng thứ hai là nhóm bất động sản với 30,504 tỷ đồng, tương đương 23%. Hoạt động phát hành của nhóm bất động sản quý IV/2024 đã có cải thiện so với cùng kỳ năm trước nhưng quy mô phát hành cả năm vẫn giảm nhẹ 4,5%. Trái phiếu phát hành nhóm Ngân hàng quý IV giảm 31% so với cả quý IV/2023 và 43% so với quý III/2024.

Một số doanh nghiệp bất động sản phát hành trái phiếu trong tháng 12/2024 - tháng 1/2025 có thể kể đến như: Công ty Cổ phần AAC Việt Nam cũng phát hành thành công lô trái phiếu tổng trị giá 490 tỷ đồng, ngày 24/12/2024 và hoàn tất phát hành vào ngày 30/12/2024.

Với mệnh giá là 100 triệu đồng/trái phiếu và khối lượng 4.900 trái phiếu được bán ra, AAC Việt Nam đã thu về 490 tỷ đồng từ lô trái phiếu AVNCH2429001. Trái phiếu trên có kỳ hạn 5 năm, dự kiến đáo hạn vào ngày 24/12/2029 với lãi suất 10%/năm. Đây là trái phiếu 3 không: Không chuyển đổi, không kèm chứng quyền và cũng không có tài sản đảm bảo, tổ chức lưu ký cho lô trái phiếu này là Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam.

Công ty Cổ phần Địa ốc Sài Gòn Thương Tín (TTC Land, mã chứng khoán: SCR) cũng đã hoàn tất phát hành lô trái phiếu SCR12401 với giá trị 850 tỷ đồng, tạo đà cho siêu dự án Vịnh Đầm ở Phú Quốc. Đây là trái phiếu không chuyển đổi, không kèm chứng quyền, được bảo lãnh thanh toán bởi Ngân hàng TMCP Phương Đông (OCB), chi nhánh TP.HCM. Trái phiếu có lãi suất 8,5%/năm trong 12 tháng đầu tiên, sau đó thay đổi theo công thức gắn với lãi suất tham chiếu 12 tháng của OCB, kỳ hạn 60 tháng, và đáo hạn vào ngày 30/12/2029.

Ảnh: Hiệp hội thị trường trái phiếu Việt Nam (VBMA)

Đáng chú ý, ngày 31/12/2024, Công ty CP Tư vấn và Kinh doanh bất động sản TCO đã phát hành thành công 25.000 trái phiếu mã TOC32401 với mệnh giá 100 triệu đồng/trái phiếu; tương ứng giá trị phát hành 2.500 tỷ đồng. Với kỳ hạn 12 tháng, lô trái phiếu trên dự kiến đáo hạn ngày 31/12/2025. Lãi suất phát hành của lô trái phiếu này là 9,6%/năm.

"Cùng với mặt bằng lãi suất nhích lên khi tín dụng tăng tốc vào các tháng cuối năm, áp lực tỷ giá gia tăng khiến Ngân hàng Nhà nước điều tiết cung tiền thận trọng hơn, lãi suất phát hành trái phiếu doanh nghiệp cũng đã tăng lên. Lãi suất phát hành trái phiếu doanh nghiệp bình quân trong quý IV tăng 78 điểm phần trăm so với quý trước và giảm nhẹ 4 điểm phần trăm so với cùng kỳ 2023", VBMA phân tích.

Trong quý IV/2024, giá trị trái phiếu được mua lại trước hạn là 55,828 tỷ đồng, giảm 22% so với cùng kỳ 2023. Giá trị trái phiếu chậm trả lãi, gốc mới trong quý IV/2024 ở mức 3,333 tỷ đồng, giảm 22% so với quý III/2024.

Trên thị trường thứ cấp, giá trị giao dịch trái phiếu phát hành riêng lẻ đạt 348,366 tỷ đồng trong quý IV/2024, bình quân đạt 5,278 tỷ đồng/ngày, tăng 38% so với quý III/2024. Phần lớn giá trị giao dịch thuộc về các trái phiếu của nhóm ngân hàng, chiếm 39%. Trong top 10 trái phiếu được giao dịch nhiều nhất trong quý IV, nhóm ngân hàng góp 4 đại diện.

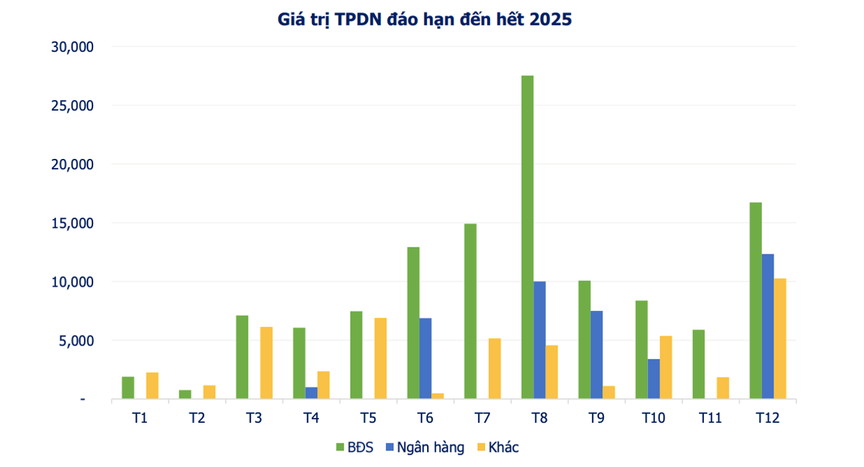

Hơn 57% giá trị trái phiếu đáo hạn 2025 là bất động sản: Những lưu ý cho nhà đầu tư

Theo VBMA, trong phần còn lại của năm 2025, tổng giá trị trái phiếu sẽ đến hạn là 208,458 tỷ đồng. Khoảng 57,4% giá trị trái phiếu sắp đáo hạn thuộc nhóm bất động sản với gần 119,731 tỷ đồng, theo sau là nhóm ngân hàng với 41,166 tỷ đồng (chiếm 19,7%).

Phần lớn trái phiếu chậm trả lũy kế từ 2021 đến nay là trái phiếu bất động sản, chiếm 73% tổng giá trị chậm trả.

Ảnh: Hiệp hội thị trường trái phiếu Việt Nam (VBMA)

Theo nhóm chuyên gia Viện Nghiên cứu Bất động sản Việt Nam, nhiều tổ chức phát hành trái phiếu, đặc biệt trong lĩnh vực bất động sản, đang đối mặt với áp lực lớn khi các khoản trái phiếu đến hạn. Điều này phản ánh tình trạng khó khăn về tài chính và dòng tiền của nhiều doanh nghiệp trong ngành.

Rủi ro chậm thanh toán gốc, lãi là dấu hiệu cho thấy một số doanh nghiệp có khả năng không đảm bảo nghĩa vụ tài chính đối với nhà đầu tư, làm gia tăng rủi ro tín dụng trong thị trường trái phiếu. Các doanh nghiệp bất động sản gặp nhiều khó khăn trong thực hiện nghĩa vụ với trái chủ do hệ quả từ giai đoạn tăng trưởng nóng trước đây, khi nhiều doanh nghiệp lạm dụng đòn bẩy tài chính. Các yếu tố bên ngoài như thị trường bị suy giảm, thủ tục pháp lý phức tạp và nguồn vốn tín dụng bị thắt chặt.

Tuy nhiên, nhóm chuyên gia cũng cho rằng, thị trường bất động sản đang có những dấu hiệu phục hồi. Sự cải thiện này gắn liền với các yếu tố pháp lý, đặc biệt là sự ra đời và thực thi của "bộ ba luật điều chỉnh" (Luật Đất đai, Luật Nhà ở và Luật Kinh doanh bất động sản). Tác động của các luật này giúp cải thiện môi trường kinh doanh, giảm bớt rào cản pháp lý và tạo niềm tin cho nhà đầu tư cũng như các bên tham gia thị trường.

Đồng thời, những chính sách mới như Nghị quyết thí điểm phát triển dự án nhà ở thương mại trên đất không phải đất ở là vấn đề pháp lý quan trọng, khi nhiều dự án bị đình trệ vì thiếu khung pháp lý rõ ràng sẽ được tháo gỡ và triển khai.

Ngoài ra, thị trường bất động sản hiện nay không chỉ hưởng lợi từ các yếu tố pháp lý mà còn được hỗ trợ mạnh mẽ từ các điều kiện vĩ mô thuận lợi. Trước tiên, lạm phát vẫn trong tầm kiểm soát, tạo nên môi trường kinh tế ổn định và gia tăng niềm tin của nhà đầu tư. Mức lạm phát thấp giúp bảo toàn giá trị đồng tiền và hỗ trợ nhu cầu tiêu dùng, đầu tư trong nền kinh tế. Cùng với đó, lãi suất tại Việt Nam duy trì ở mức thấp, tạo điều kiện thuận lợi cho các doanh nghiệp bất động sản tiếp cận nguồn vốn rẻ hơn để phát triển cho các dự án, đồng thời khuyến khích người mua nhà vay vốn để sở hữu bất động sản. Tỷ giá ổn định cũng đóng vai trò quan trọng khi giảm áp lực chi phí nhập khẩu vật liệu xây dựng, từ đó ổn định giá thành sản phẩm.

Các chỉ số tài chính quốc gia như thâm hụt ngân sách, nợ công, nợ nước ngoài và nghĩa vụ trả nợ của Chính phủ đều nằm trong giới hạn Quốc hội cho phép, tạo sự an toàn và minh bạch cho môi trường kinh doanh. Những yếu tố này không chỉ hỗ trợ cho sự phục hồi và tăng trưởng của thị trường bất động sản mà còn thu hút dòng vốn đầu tư cả trong và ngoài nước, tạo nền tảng bền vững cho sự phát triển dài hạn. Nhờ đó, các doanh nghiệp bất động sản có thể tận dụng môi trường thuận lợi để cải thiện khả năng tài chính và đáp ứng tốt hơn nghĩa vụ trả nợ trái phiếu.

Khi thị trường phục hồi và các rào cản pháp lý được giải quyết, doanh nghiệp bất động sản sẽ cải thiện dòng tiền từ bán hàng, cho thuê, và các hoạt động đầu tư. Đây là một tín hiệu tích cực cho thị trường tài chính nói chung và thị trường trái phiếu nói riêng.

"Sự ổn định của thị trường bất động sản không chỉ giảm áp lực cho các doanh nghiệp mà còn củng cố niềm tin của nhà đầu tư vào thị trường trái phiếu doanh nghiệp", nhóm chuyên gia nhấn mạnh.

Tuy nhiên, nhóm chuyên gia Viện Nghiên cứu Bất động sản Việt Nam cũng lưu ý, thị trường sẽ phục hồi không đồng đều. Không phải tất cả các doanh nghiệp đều hưởng lợi từ sự phục hồi. Những doanh nghiệp yếu kém, phụ thuộc quá mức vào nguồn vốn vay hoặc không có năng lực thực hiện dự án, vẫn sẽ đối mặt với rủi ro cao.

Thị trường còn phụ thuộc vào chính sách. Nếu việc thực thi các quy định mới không đồng bộ hoặc chậm trễ, áp lực sẽ tiếp tục đè nặng lên thị trường. Đặc biệt, nếu một số doanh nghiệp lớn không thể trả nợ trái phiếu đúng hạn, nguy cơ lan rộng sẽ ảnh hưởng đến niềm tin chung của nhà đầu tư.

"Tóm lại, thị trường bất động sản và trái phiếu doanh nghiệp đang bước vào giai đoạn hồi phục với sự hỗ trợ lớn từ các chính sách pháp lý. Tuy nhiên, các doanh nghiệp vẫn cần tối ưu hóa hoạt động, cải thiện dòng tiền và năng lực tài chính để vượt qua giai đoạn khó khăn. Nhà đầu tư cần thận trọng trong việc đánh giá rủi ro tín dụng của từng doanh nghiệp, thay vì chỉ dựa vào tín hiệu tích cực của thị trường chung", nhóm chuyên gia Viện Nghiên cứu Bất động sản Việt Nam khuyến nghị.