Thích

Thích

Theo đánh giá của các chuyên gia từ Viện Nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (Dat Xanh Services - FERI), thị trường bất động sản nhà ở Việt Nam trong quý III/2024 ghi nhận nhiều biến chuyển đáng chú ý. Cụ thể, nguồn cung bất động sản ghi nhận có sự sụt giảm, trong khi giá bán có xu hướng tăng nhẹ; tỷ lệ hấp thụ bất động sản có sự cải thiện, cho thấy sức cầu trên thị trường đang có dấu hiệu hồi phục.

Theo đó, trong quý III/2024, thị trường căn hộ tại Hà Nội đang trải qua giai đoạn tăng trưởng tương đối ổn định. Nguồn cung căn hộ mới ghi nhận đà tăng mạnh, phản ánh nhu cầu lớn từ thị trường. Tỷ lệ hấp thụ căn hộ cũng tăng cao theo từng quý và giá bán căn hộ có xu hướng tăng lên, cho thấy sức cầu mạnh mẽ và niềm tin của người tiêu dùng vào thị trường bất động sản Thủ đô.

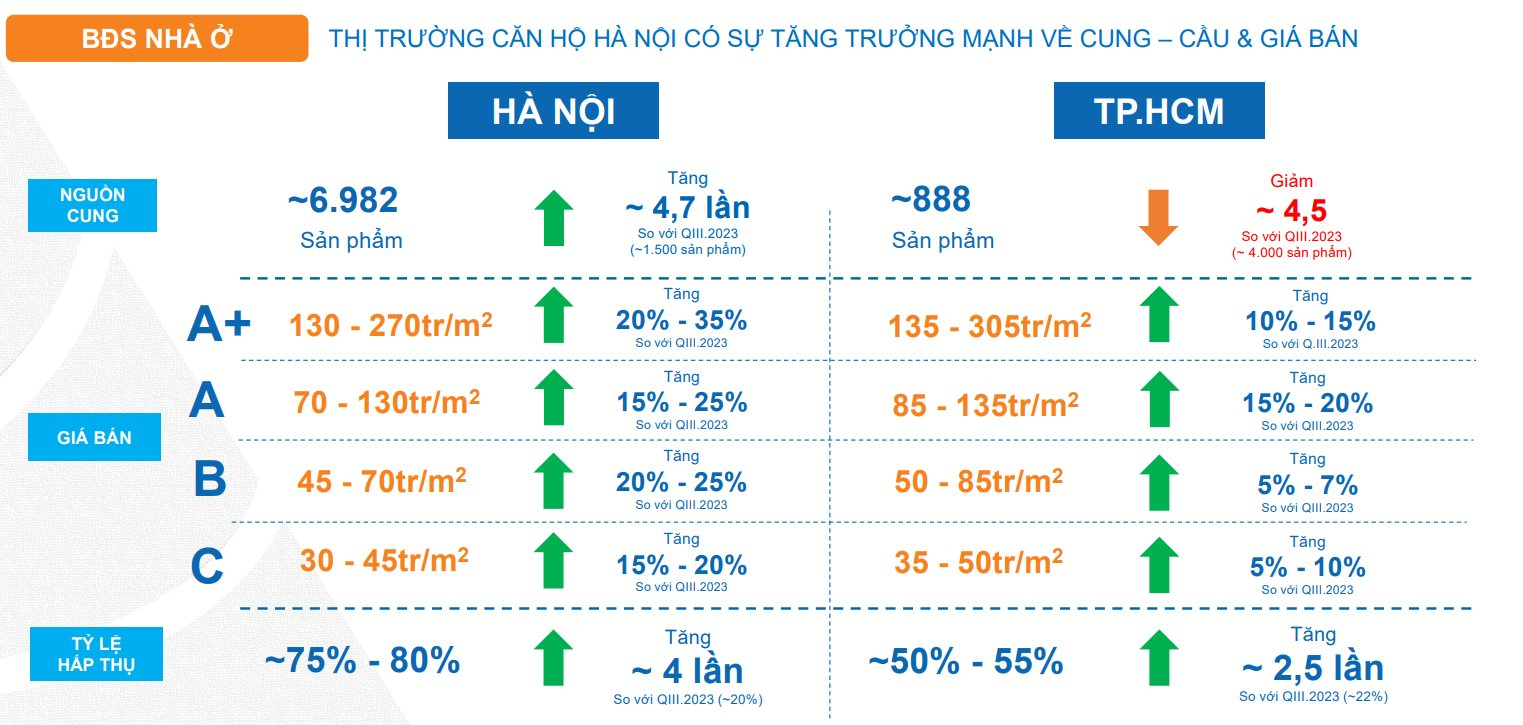

Xét theo khu vực, Hà Nội và các tỉnh lân cận đang dẫn đầu về nguồn cung và tỷ lệ hấp thụ trong thị trường căn hộ. Cụ thể, thị trường căn hộ Hà Nội ghi nhận sự bùng nổ về nguồn cung, tăng 13% so với quý trước, đạt khoảng 10.580 sản phẩm. Tỷ lệ hấp thụ cũng ghi nhận sự tăng trưởng mạnh mẽ, đạt trung bình từ 50-55%, cho thấy khả năng tiêu thụ tốt của thị trường.

Ngược lại, tại TP.HCM và các tỉnh lân cận, thị trường căn hộ đang có xu hướng giảm sút. Nguồn cung mới trong quý III/2024 đã giảm 25% so với quý trước, chỉ còn khoảng 3.540 sản phẩm. Tỷ lệ hấp thụ cũng chỉ đạt khoảng 30-35%.

Nguồn: Dat Xanh Services – FERI

Về giá bán, hiện giá bán căn hộ tại Hà Nội đang có xu hướng tăng ở hầu hết các phân khúc so với cùng kỳ năm trước. Cụ thể, căn hộ hạng B và A+ ghi nhận mức tăng giá cao nhất, dao động từ 20-35%. Đây là mức tăng ấn tượng, phản ánh sức hấp thụ mạnh mẽ từ thị trường và nhu cầu cao từ người mua. Theo sau, căn hộ hạng C và A cũng ghi nhận sự tăng giá, với mức tăng từ 15-25%.

Hiện tại, giá bán căn hộ cao nhất thuộc về phân khúc căn hộ hạng A+, với mức giá lên tới 270 triệu đồng/m2. Trong khi đó, giá bán thấp nhất thuộc về căn hộ hạng C ở mức từ 30 triệu đồng/m2.

Dự báo về thị trường bất động sản trong 3 tháng cuối năm 2024, các chuyên gia Dat Xanh Services – FERI nhận định rằng tình hình sẽ có những chuyển biến tích cực hơn so với thời gian trước. Cụ thể, nguồn cung bất động sản mới dự kiến sẽ được cải thiện đáng kể, qua đó tạo điều kiện thuận lợi cho sự phát triển của thị trường so với quý III/2024. Tuy nhiên, mức độ tăng trưởng và tỷ lệ hấp thụ sẽ phụ thuộc vào nhiều yếu tố, tạo nên ba kịch bản khác nhau:

Với kịch bản lý tưởng, nguồn cung mới sẽ tăng mạnh từ 40-50%. Đồng thời, lãi suất cho vay thả nổi dự kiến sẽ duy trì ở mức 8-9%, tạo điều kiện thuận lợi cho các nhà đầu tư và người mua nhà. Trong bối cảnh đó, giá bán bất động sản cũng có khả năng tăng từ 10-15% và tỷ lệ hấp thụ sản phẩm bất động sản dự kiến sẽ đạt từ 40-45%. Đây là kịch bản lạc quan nhất, kỳ vọng vào sự phục hồi sớm của thị trường.

Với kịch bản kỳ vọng, nguồn cung mới sẽ tăng từ 25-35%, lãi suất cho vay thả nổi dự kiến sẽ dao động trong khoảng 9-11%. Giá bán bất động sản dự kiến sẽ tăng từ 5-10%, đồng thời tỷ lệ hấp thụ sản phẩm bất động sản cũng được kỳ vọng đạt từ 35-40%. Đây là kịch bản khả thi nhất, phản ánh sự tăng trưởng được cải thiện tích cực hơn của thị trường.

Với kịch bản thách thức, nguồn cung mới dự kiến sẽ chỉ tăng từ 10-20%, lãi suất cho vay thả nổi có khả năng lên tới 10-12%. Trong bối cảnh này, tỷ lệ hấp thụ sản phẩm bất động sản cũng chỉ đạt từ 20-25%. Đây là kịch bản cẩn trọng nhất, là chỉ dấu của việc thị trường đi vào chu kỳ hồi phục chậm./.