Thích

Thích

Những tín hiệu tích cực

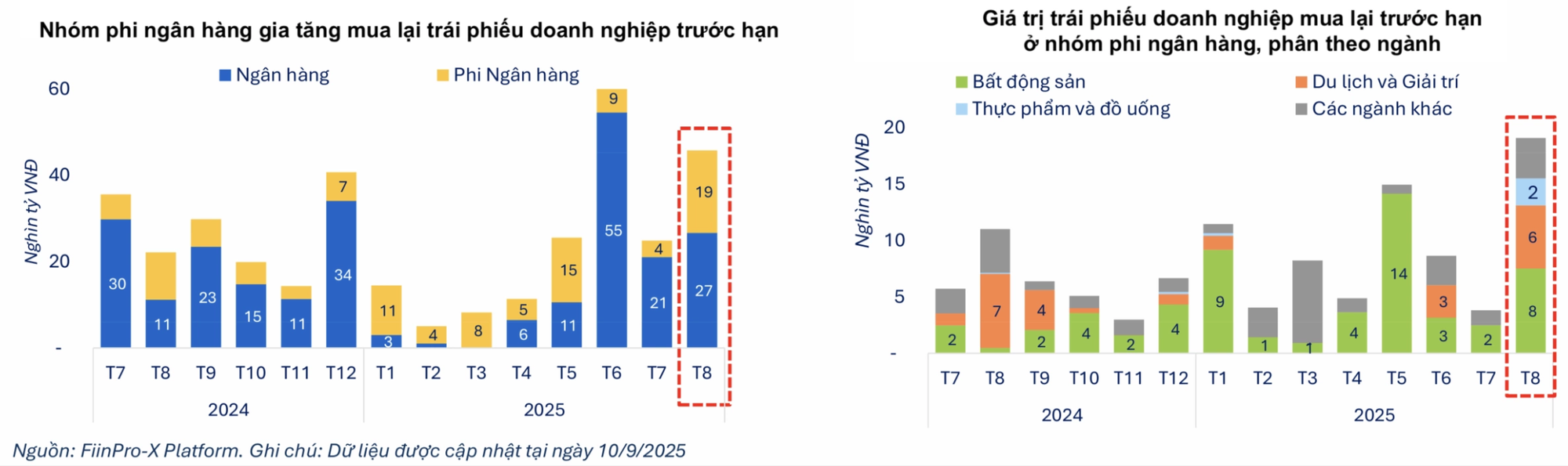

Theo Báo cáo Thị trường Trái phiếu Doanh nghiệp tháng 8/2025 công bố gần đây của FiinGroup, trong tháng 8/2025, thị trường trái phiếu chứng kiến làn sóng tất toán trái phiếu trước hạn với tổng giá trị lên tới 45.800 tỷ đồng. Đây là mức cao thứ hai kể từ đầu năm, chỉ đứng sau tháng 6, đồng thời tăng 84% so với tháng 7 và gấp đôi so với cùng kỳ năm 2024. Tín hiệu này cho thấy doanh nghiệp đang dần chủ động hơn trong việc xử lý nghĩa vụ nợ, thay vì để đến phút chót mới xoay xở.

Đáng chú ý, cục diện thị trường tháng 8 ghi nhận sự dịch chuyển trong cán cân mua lại. Nếu trước đây ngân hàng thường chiếm ưu thế trong hoạt động mua lại trái phiếu, thì nay khối phi ngân hàng cho thấy đà vươn lên khi chi tới 19.000 tỷ đồng để mua lại trước hạn, tức gần gấp 5 lần so với tháng trước, tiệm cận so với mức 27.000 tỷ đồng của nhóm ngân hàng.

Các doanh nghiệp bất động sản tích cực mua lại trái phiếu trước hạn. Đồ họa: FiinGroup

Trong nhóm này, doanh nghiệp bất động sản gây chú ý khi chi khoảng 7.500 tỷ đồng, mức cao gấp 3 lần tháng 7, cho thấy dòng tiền của một số doanh nghiệp đã được cải thiện, ít nhất đủ để đáp ứng các nghĩa vụ tài chính cấp bách. Những cái tên nổi bật có thể kể đến như Phú Long (2.000 tỷ đồng), Luxury Living (1.600 tỷ đồng) và Hoàng Trường (1.400 tỷ đồng).

Tính chung 8 tháng đầu năm 2025, nhóm này đã chi hơn 42.500 tỷ đồng, tăng tới 47% so với cùng kỳ năm ngoái. Novaland hiện là đơn vị dẫn đầu với tổng giá trị mua lại lên tới 6.700 tỷ đồng.

Báo cáo của FiinGroup cũng chỉ ra rằng, áp lực trả nợ trái phiếu trong những tháng cuối năm đang hạ nhiệt đáng kể. Dữ liệu cập nhật đến ngày 16/9, tổng số tiền gốc và lãi trái phiếu doanh nghiệp đã được thanh toán đạt 166.900 tỷ đồng, tương đương 64% nghĩa vụ cả năm 2025. Đáng mừng là khối lượng đáo hạn trong tháng 10 dự kiến chỉ còn 21.700 tỷ đồng, thấp hơn nhiều so với các tháng cao điểm trước đó.

Riêng nhóm bất động sản, lượng trái phiếu đến hạn là 6.800 tỷ đồng, giảm 22% so với tháng 9, phần nào giúp thị trường "dễ thở" hơn. Một số doanh nghiệp có khối lượng lớn trái phiếu đáo hạn trong tháng 10/2025 bao gồm Vinhomes (3.500 tỷ), Phú Mỹ Hưng (1.900 tỷ) và Bất động sản Thế Kỷ (650 tỷ đồng).

Bình luận về diễn biến này, TS. Cấn Văn Lực, thành viên Hội đồng tư vấn chính sách của Thủ tướng Chính phủ, cho rằng thị trường trái phiếu đang dần "hạ cánh mềm", khi giai đoạn khó khăn nhất đã trôi qua cùng với đỉnh đáo hạn rơi vào tháng 8/2025.

"Nếu thị trường tiếp tục phục hồi, doanh nghiệp sẽ tránh được nguy cơ phá sản hàng loạt", TS. Cấn Văn Lực nhấn mạnh.

Áp lực chưa tan, rủi ro vẫn hiện hữu

Dù thị trường trái phiếu đã bắt đầu "hạ nhiệt", song giới chuyên gia cho rằng thách thức vẫn chưa biến mất. Thực tế cho thấy, sức khỏe tài chính của nhiều chủ doanh nghiệp vẫn chưa đủ mạnh để gánh vác nghĩa vụ nợ. Không ít doanh nghiệp tiếp tục rơi vào cảnh chậm thanh toán, thậm chí bế tắc trong việc thu xếp nguồn vốn để trả nợ đúng hạn. Diễn biến này đang gióng lên hồi chuông cảnh báo rằng thị trường chưa thể coi là đã thoát khỏi khủng hoảng.

Trường hợp của CTCP Tập đoàn Đầu tư Địa ốc No Va (NVL) là ví dụ điển hình. Ngày 15/9 vừa qua, doanh nghiệp phải thanh toán hơn 160 tỷ đồng cho một lô trái phiếu nhưng mới chỉ trả được 16,5 tỷ đồng. Trong khi đó, tổng nghĩa vụ trái phiếu đến hạn còn hơn 2.523 tỷ đồng và đến nay vẫn chưa thu xếp được nguồn tiền thanh toán.

Tình cảnh tương tự cũng diễn ra ở Công ty Cổ phần Đầu tư TDG Global (TDG) khi doanh nghiệp này cho biết chưa thể trả hơn 6,3 tỷ đồng tiền lãi cho lô trái phiếu phát hành năm 2024 do dòng tiền kinh doanh âm.

Trong khi đó, CTCP Đầu tư Địa ốc Phương Đông tiếp tục trở thành tâm điểm chú ý khi không thanh toán khoản lãi hơn 51,3 tỷ đồng của lô trái phiếu trị giá 900 tỷ đồng phát hành ngày 12/11/2021. Doanh nghiệp cho biết nguyên nhân xuất phát từ việc đang tiến hành thương lượng với trái chủ nhằm điều chỉnh lại mức lãi suất, qua đó tìm kiếm giải pháp giảm bớt áp lực tài chính trước mắt.

Bên cạnh đó, mặc dù áp lực trả nợ trái phiếu trong những tháng cuối năm đang có xu hướng giảm, nhưng nhìn chung, từ nay đến cuối năm, các doanh nghiệp vẫn phải xoay xở khoảng 30.000 tỷ đồng gốc trái phiếu. Đáng chú ý, sang nửa đầu năm 2026, con số này dự kiến tăng mạnh lên tới 57.700 tỷ đồng, tạo ra áp lực tài chính không hề nhỏ đối với các doanh nghiệp.

(Ảnh minh hoạ)

Bà Nguyễn Thu Bình, Quyền Giám đốc Quản trị rủi ro, Công ty Quản lý quỹ PVI (PVI AM) nhận định, dù bức tranh hiện tại đã bớt căng thẳng so với giai đoạn cao điểm, nhưng khối lượng đáo hạn vẫn là cảnh báo đáng kể. Nếu nhiều tổ chức phát hành đồng loạt tái cơ cấu nhưng thiếu chuẩn mực, thị trường có thể đối mặt với nguy cơ pha loãng cổ phiếu, kéo giảm giá trị doanh nghiệp và làm suy giảm niềm tin nhà đầu tư.

Không những thế, theo bà Nguyễn Thu Bình, việc doanh nghiệp lạm dụng quyền kéo dài kỳ hạn hoặc trả nợ bằng tài sản kém chất lượng còn khiến kỷ luật thị trường suy yếu, rủi ro tài chính có thể lan sang cả ngân hàng và công ty chứng khoán nắm giữ lượng lớn trái phiếu, đồng thời gây sức ép lên thanh khoản thứ cấp.

"Rủi ro đáo hạn hiện nay đã được thị trường nhận diện và định giá, nhưng trong giai đoạn 2025 - 2026, nếu các phương án tái cơ cấu thiếu minh bạch và chuẩn mực, niềm tin nhà đầu tư có thể bị xói mòn, gây tác động tiêu cực tới thị trường", bà Nguyễn Thu Bình nhận định.

Nói về giải pháp cho vấn đề trên, bà Nguyễn Thu Bình cho rằng một trong những hướng đi khả thi là đổi trái phiếu lấy cổ phiếu hoặc sử dụng trái phiếu chuyển đổi (Convertible Bond) theo giá thị trường đã được định giá độc lập. "Phương án này giúp giảm đòn bẩy tài chính nhanh, đồng thời gắn lợi ích trái chủ với sự phục hồi của doanh nghiệp", bà Nguyễn Thu Bình nhìn nhận.

Một giải pháp khác theo bà Nguyễn Thu Bình là thay vì thanh toán bằng tiền mặt, doanh nghiệp có thể dùng các tài sản có tính thanh khoản cao, ví dụ như bất động sản đã hoàn thiện pháp lý, hoặc các tài sản tài chính khác. Tuy nhiên, tài sản phải được định giá bởi tổ chức độc lập, kèm theo hồ sơ pháp lý rõ ràng và cơ chế bảo hành/bảo đảm pháp lý cho trái chủ. Ngược lại, nếu tài sản kém thanh khoản hoặc vướng pháp lý, gánh nặng sẽ chuyển từ doanh nghiệp sang trái chủ, từ đó làm xói mòn niềm tin vào thị trường.

Còn TS. Cấn Văn Lực khuyến nghị doanh nghiệp nên tái cơ cấu nợ, nghiêm túc cân nhắc thanh lý tài sản không thiết yếu, thậm chí chấp nhận hòa vốn hoặc chịu lỗ nhằm duy trì dòng tiền. Đồng thời, cần đẩy nhanh tiến độ triển khai các dự án có tính thanh khoản cao để đảm bảo nguồn thu ổn định.

Vị chuyên gia cho biết thêm, việc gia hạn trái phiếu chỉ là giải pháp tình thế, giúp doanh nghiệp kéo dài thời gian trả nợ nhưng không giải quyết tận gốc bài toán tài chính. Trong nhiều trường hợp, gia hạn còn khiến chi phí lãi vay tăng cao hơn, tạo thêm áp lực trong tương lai. Do đó, việc tìm kiếm các nguồn vốn thay thế mang tính bền vững hơn là điều cấp thiết.

"Thay vì phụ thuộc vào tín dụng ngân hàng hay trái phiếu doanh nghiệp, cần có cơ chế phát triển các kênh huy động vốn dài hạn như quỹ đầu tư bất động sản (REITs), quỹ tiết kiệm nhà ở và chứng khoán hóa bất động sản. Những công cụ tài chính này sẽ giúp đa dạng hóa nguồn vốn cho thị trường, đồng thời tạo ra cơ chế huy động vốn minh bạch, giảm rủi ro mất cân đối dòng tiền, giúp doanh nghiệp phát triển ổn định hơn trong dài hạn", TS. Cấn Văn Lực nhìn nhận.