Thích

Thích

Trước bối cảnh trên, nhiều chuyên gia cho rằng Ngân hàng Nhà nước (NHNN) cần giải pháp căn cơ xử lý nợ xấu, tránh làm tắc nghẽn dòng chảy tín dụng.

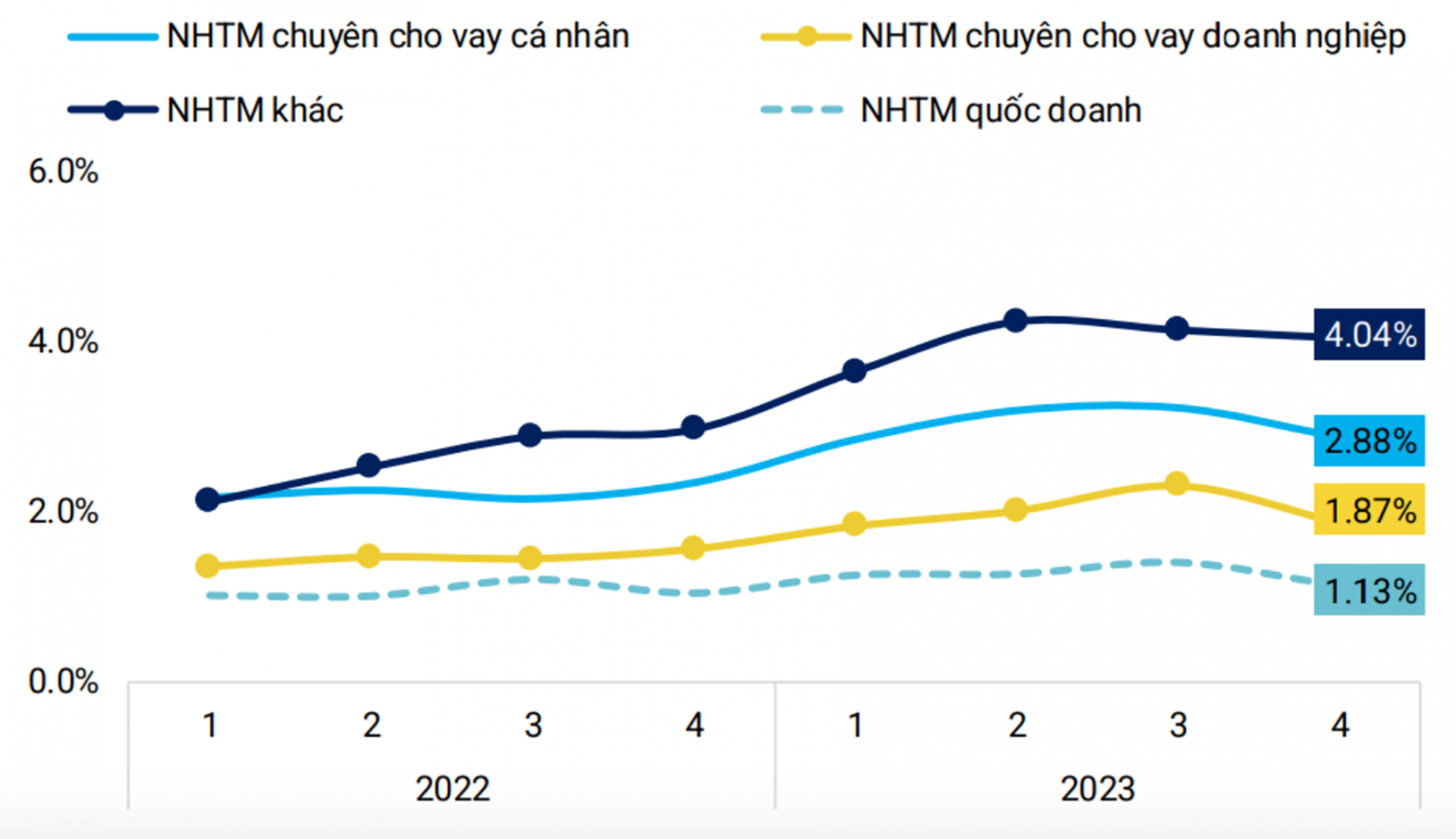

Tỷ lệ nợ xấu củ̉a các nhóm NHTM. Nguồn WiGroup

Từ quá khứ nhìn về tương lai

Trong bối cảnh tăng trưởng tín dụng mạnh mẽ thì nợ xấu của hệ thống ngân hàng thương mại Việt Nam cũng chứng kiến sự gia tăng đáng kể, đặc biệt từ năm 2007. Cụ thể, trong giai đoạn 2008 - 2011, tốc độ tăng nợ xấu đã đạt mức cao kỷ lục lên tới 51%, gấp đôi so với tốc độ tăng trưởng tín dụng trung bình cùng kỳ, sau đó nợ xấu giảm dần. Đến cuối năm 2012, tỷ lệ nợ xấu trong tổng dư nợ đã tăng lên tới 4,86%, từ mức 3,3% trước đó, trước khi có dấu hiệu hạ nhiệt xuống còn 2,46% vào cuối năm 2016 và 2,56% vào cuối tháng 2/2017.

Nguyên nhân dẫn đến tình trạng nói trên là do: Thứ nhất , mô hình phát triển kinh tế theo chiều rộng đã khiến cho các khoản vay không được kiểm soát chặt chẽ.

Thứ hai , chính sách nới lỏng tiền tệ trong năm 2006 - 2007 thúc đẩy làn sóng tín dụng mở rộng nhanh chóng, nhưng không đi kèm với việc đảm bảo chất lượng các khoản vay.

Thứ ba, tăng trưởng tín dụng "nóng" trong các năm 2009 - 2010 cũng góp phần làm trầm trọng thêm tình trạng . Đáng chú ý, cuộc khủng hoảng tài chính toàn cầu năm 2008 đã ảnh hưởng tiêu cực đến hoạt động sản xuất kinh doanh, nhất là đối với các doanh nghiệp xuất khẩu.

Trong khi đó, các khoản vay trong lĩnh vực bất động sản và chứng khoán chiếm tỷ trọng lớn, cũng khiến tỷ lệ nợ xấu tăng cao, nhất là những thời điểm hai thị trường này gặp khó khăn vào các năm 2008 - 2009 và 2011 - 2012.

Thứ tư, các hạn chế trong công tác quản trị, thẩm định và giám sát sử dụng vốn vay của ngân hàng cũng là một trong những nguyên nhân chính.

Ở thời điểm hiện tại, theo MBS, chất lượng tài sản của các ngân hàng đã có dấu hiệu tạo đáy trong quý 3/2023, nhưng sự phục hồi trong quý 4/2023 có đóng góp lớn từ tăng trưởng tín dụng cao. Do đó, trong bối cảnh tăng trưởng tín dụng đang yếu trong quý đầu năm nay, dự báo nợ xấu cuối quý 1/2024 có thể gia tăng ở hầu hết các ngân hàng.

Cho cả năm 2024, việc thu hút tín dụng bằng cách giảm lãi suất, nhưng nhu cầu tín dụng thấp sẽ đẩy các ngân hàng thương mại vào trạng thái thiếu đi bộ đệm trích lập dự phòng cho những khoản nợ xấu phát sinh. Điều này sẽ diễn ra mạnh hơn tại nhóm ngân hàng thương mại cổ phần (NHTMCP) so với nhóm ngân hàng thương mại Nhà Nước (NHTMNN).

Nguyên nhân đến từ cơ cấu cho vay của nhóm NHTMNN được hỗ trợ nhiều từ nhóm khách hàng doanh nghiệp lớn và các doanh nghiệp Nhà nước, với dòng tiền trả nợ và xếp hạng tín nhiệm cao hơn hẳn so với nhóm khách hàng doanh nghiệp nhỏ và vừa hay khách hàng cá nhân. Đồng thời, tỷ lệ bao phủ nợ xấu cuối năm 2023 của các NHTMNN và NHTMCP lần lượt là 188,9% và 61,1% - một sự chênh lệch rất lớn.

MBS kỳ vọng, nợ xấu toàn ngành sẽ tăng 10-20 điểm cơ bản trong 6 tháng năm 2024 dưới tác động của tăng trưởng tín dụng thấp. Ngoài ra, mức độ trích lập dự phòng của các NHTM có dấu hiệu giảm tốc thấy rõ qua từng quý trong năm 2023 nhằm đảm bảo kết quả kinh doanh không quá xa so với kế hoạch. Điều này là không quá tích cực đối với bức tranh chung toàn ngành.

Giải pháp tổng thể

PGS.TS. Nguyễn Hữu Huân, Đại học Kinh tế TP. HCM cho rằng khi nền kinh tế chịu các cú sốc, đặc biệt từ thị trường bất động sản, rủi ro nợ xấu dự báo sẽ tăng cao. Đây là một loại rủi ro hệ thống mà các ngân hàng thương mại khó có khả năng phòng tránh hoàn toàn.

Rủi ro nợ xấu được dự báo tăng cao

Tuy nhiên, nếu các ngân hàng áp dụng các tiêu chuẩn quản trị rủi ro tiên tiến như Basel II và Basel III, có thể giảm thiểu tác động và chỉ phải đối mặt với tình trạng căng thẳng tài chính, thay vì một cuộc khủng hoảng thanh khoản toàn diện.

Để giảm tỷ lệ nợ xấu, các ngân hàng và cơ quan quản lý tài chính cần nỗ lực tìm ra các biện pháp hiệu quả nhằm kích thích hoạt động kinh tế và giải tỏa bế tắc trong thị trường bất động sản, qua đó giảm bớt áp lực nợ xấu lên hệ thống tài chính.

Đồng thời, việc xử lý nợ xấu cũng phải được tiến hành một cách minh bạch, thực chất, thay vì chỉ che giấu con số thực tế. Điều này đòi hỏi những can thiệp quyết liệt từ các cơ quan quản lý, không những giúp tăng cường niềm tin của công chúng vào hệ thống ngân hàng mà còn góp phần vào sự ổn định lâu dài của nền kinh tế.

“NHNN nên tập trung cải thiện nghiệp vụ thanh tra, giám sát để phát hiện kịp thời các sai phạm từ phía NHTM; tránh xảy ra tình trạng sở hữu chéo, cho vay sân sau... Bên cạnh đó, cũng cần thành lập một cơ quan độc lập có thể là Kiểm toán Nhà nước, với kế hoạch thực hiện các cuộc kiểm tra chéo định kỳ để theo dõi, đánh giá hiệu quả hoạt động của NHNN. Về phía các NHTM, cần bắt buộc triển khai chuyển đổi số để nâng cao tính minh bạch trong quản lý và điều hành. Việc áp dụng hợp đồng thông minh và tăng cường theo dõi, kết nối dữ liệu khách hàng có thể hạn chế đáng kể các rủi ro liên quan đến các hợp đồng vay khống”, PGS.TS. Nguyễn Hữu Huân nhấn mạnh./.