Thích

Thích

Lời Tòa soạn

Trong nền kinh tế vĩ mô, dòng tiền được ví như "mạch máu nuôi dưỡng" của thị trường, và bất động sản luôn đóng vai trò "đầu tàu" kéo theo sự phát triển của hàng trăm ngành nghề khác. Thực tế cho thấy, mỗi khi lãi suất tăng mạnh, áp lực lập tức dồn lên nền kinh tế và đặc biệt là thị trường bất động sản, điển hình như giai đoạn 2010 – 2011 hay cuối năm 2022. Ngược lại, thời điểm lãi suất thấp và ổn định (2017 – 2019) đã chứng kiến một chu kỳ tăng trưởng mạnh mẽ, đưa bất động sản trở thành kênh đầu tư hấp dẫn bậc nhất. Dòng vốn giá rẻ vừa kích thích nhu cầu mua ở thực, vừa khơi dậy làn sóng đầu tư, khiến giao dịch sôi động và giá nhà đất liên tục leo thang.

Hiện nay, Việt Nam đang đặt mục tiêu tăng trưởng GDP 8% và kỳ vọng hướng tới giai đoạn tăng trưởng hai con số. Song điều này cũng này đặt ra nhiều thách thức. Tín dụng mở rộng nhanh, cộng thêm áp lực lạm phát và biến động tỷ giá, buộc Ngân hàng Nhà nước phải điều hành chính sách tiền tệ hết sức thận trọng. Trong ngắn hạn, nếu mặt bằng lãi suất nhích lên, đây sẽ trở thành lực cản đáng kể đối với nhiều ngành kinh tế, đặc biệt là bất động sản. Chi phí vay vốn tăng cao khiến cả người mua lẫn đơn vị phát triển dự án phải dè dặt trong quyết định của mình.

Nhận diện những thách thức này, Reatimes khởi đăng tuyến bài "Lãi suất ngân hàng trong bối cảnh mới và tác động đến thị trường bất động sản". Loạt bài sẽ phân tích những áp lực chi phối mặt bằng lãi suất, làm rõ tác động của việc tăng lãi suất đối với thị trường bất động sản nói chung và từng phân khúc cụ thể, đồng thời chỉ ra ảnh hưởng trực tiếp đến người dân, doanh nghiệp và giới đầu tư.

Trong bức tranh kinh tế mới, cơ quan quản lý Nhà nước đang ở thế vừa phải hỗ trợ tăng trưởng kinh tế, vừa phải giữ ổn định vĩ mô trong bối cảnh nhiều rủi ro chực chờ. Việc bơm thêm cung tiền và hạ lãi suất đã đưa mặt bằng lãi suất xuống mức thấp nhất trong nhiều năm, gần như không còn dư địa giảm. Hiện lạm phát phổ biến trong ngưỡng 3 - 3,5% và có dấu hiệu đi lên. Trên thực tế, hầu hết chuyên gia tài chính đều nhận định kịch bản lãi suất tăng trở lại ngày một hiện hữu.

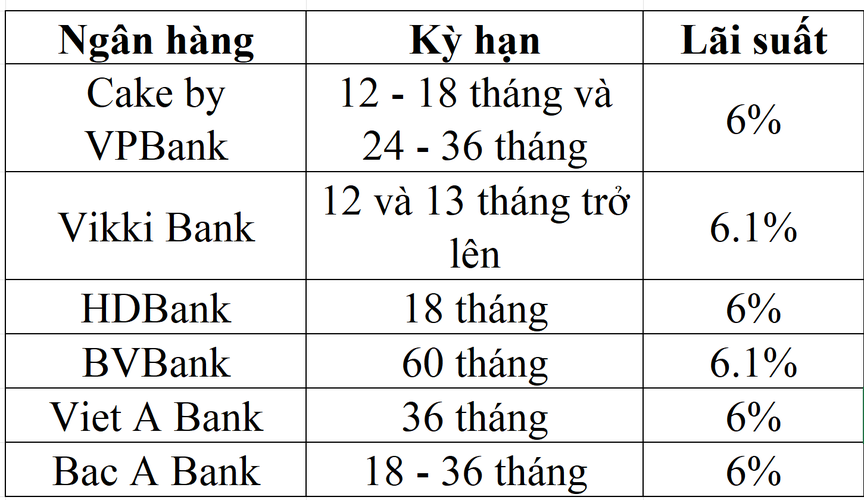

Mối lo ngại này được đề cập nhiều hơn trong thời gian qua, khi nhiều ngân hàng nhích nhẹ lãi suất bình quân tiền gửi. Dù mức tăng chưa đáng kể, tín hiệu này vẫn khiến thị trường dè chừng về nguy cơ tăng lãi suất trên diện rộng. Theo khảo sát của Reatimes, sáng ngày 25/9 nhiều ngân hàng hàng mạnh dạn niêm yết mức lãi suất trên 6%/năm cho các kỳ hạn dài mà không đi kèm điều kiện khắt khe về số tiền gửi, mức lãi suất này không còn là điều hiếm thấy.

Trong khi lãi suất phổ biến đang có xu hướng tăng, các gói lãi suất đặc biệt dành cho những khoản tiền gửi khổng lồ vẫn duy trì ở mức cao kỷ lục, thậm chí lên tới 9,65%/năm.

Lãi suất gửi tiết kiệm đối với phân khúc tiền gửi thông thường của một số ngân hàng tại ngày 25/9.

Việc tăng lãi suất càng đè nặng áp lực lên doanh nghiệp vốn đã "kiệt sức" trước những khó khăn của kinh tế thế giới và trong nước. Theo số liệu từ Cục Thống kê (Bộ Tài chính), riêng tháng 8/2025 đã có 6.900 doanh nghiệp tạm ngừng hoạt động chờ làm thủ tục giải thể, tăng 56,8% so với tháng trước và tăng 33,2% so với cùng kỳ năm trước; có 3.800 doanh nghiệp hoàn tất thủ tục giải thể, tăng 99% - tức gần gấp đôi - so với năm ngoái. Tính chung 8 tháng đầu năm 2025, có tới 160.900 doanh nghiệp rút lui khỏi thị trường, cao hơn 19% so với cùng kỳ năm trước; tức bình quân mỗi tháng có 20.100 doanh nghiệp buộc phải đóng cửa.

Riêng với thị trường bất động sản, dòng vốn tín dụng đóng vai trò then chốt trong quá trình vận hành và phát triển của toàn ngành, ảnh hưởng trực tiếp đến cả phía cung và cầu, qua đó chi phối chu kỳ tăng trưởng hoặc suy giảm. Do đó, bất kỳ biến động nào của lãi suất cũng để lại dấu ấn rõ rệt lên toàn bộ thị trường.

Dưới góc nhìn của TS. Nguyễn Trí Hiếu, chuyên gia tài chính và ngân hàng, lãi suất của Việt Nam hiện vẫn được kiểm soát ở mức thấp nhằm hỗ trợ doanh nghiệp vượt qua giai đoạn khó khăn. Tuy nhiên, khả năng giảm thêm không còn nhiều, xét từ các yếu tố vĩ mô và diễn biến kinh tế chính trị toàn cầu.

Theo phân tích của ông Hiếu, trong kịch bản các ngân hàng tăng lãi suất vào cuối năm, tác động sẽ lan rộng trên nhiều mặt. Thứ nhất, việc nâng lãi huy động sẽ "hút" bớt tiền mặt từ lưu thông về hệ thống ngân hàng, củng cố nguồn vốn từ các tổ chức kinh tế và dân cư. Thứ hai, khi dòng tiền quay lại ngân hàng sẽ tác động trực tiếp đến chỉ số giá tiêu dùng và kiểm soát lạm phát. Cuối cùng, kênh tiền gửi tiết kiệm trở nên hấp dẫn hơn so với các kênh đầu tư khác, đặc biệt là nhóm khách hàng có thu nhập ổn định, ưa chuộng tính an toàn và ít chấp nhận rủi ro.

Tuy nhiên, việc lãi suất huy động tăng cao tất yếu sẽ tạo áp lực lên lãi suất cho vay ở đầu ra. Riêng với thị trường bất động sản, vốn được xem là một trong những trụ cột của nền kinh tế, tác động càng biểu hiện rõ rệt. TS. Nguyễn Trí Hiếu chỉ ra rằng, lãi suất cho vay bất động sản tăng sẽ đội chi phí vốn của doanh nghiệp, kéo giá nhà đi lên đồng thời làm giảm khả năng mua nhà của người dân.

Ngoài ra, lãi suất cao cũng tạo sức ép cạnh tranh lên bất động sản. Khi kênh tiết kiệm đem lại lợi suất hấp dẫn và ít rủi ro, các dự án bất động sản buộc phải có biên lợi nhuận cao hơn mới giữ được sức hút. Những dự án chỉ đạt khoảng 10% lợi nhuận ròng khó có khả năng thuyết phục nhà đầu tư.

Hơn nữa, nếu lãi suất ngân hàng tăng, các kênh huy động vốn khác cũng bị ảnh hưởng theo hiệu ứng dây chuyền. Đơn cử, phát hành trái phiếu trở nên khó khăn hơn bao giờ hết, bởi các nhà đầu tư sẽ đòi hỏi mức lãi suất cao hơn để bù đắp rủi ro. Nếu doanh nghiệp chấp nhận phát hành với lãi suất cao, họ sẽ đối mặt với chi phí vốn tăng vọt. Việc huy động vốn từ khách hàng thông qua bán sản phẩm cũng chịu ảnh hưởng trực tiếp bởi lãi cao khiến nhu cầu mua nhà suy yếu, kéo theo thanh khoản thị trường sụt giảm. Trong bối cảnh đó, các chủ đầu tư buộc phải xoay tìm những giải pháp tài chính thay thế.

Ở góc độ nghiên cứu thị trường, ông Bùi Văn Doanh - Viện trưởng Viện Nghiên cứu bất động sản Việt Nam - phân tích, khi lãi suất cho vay tăng, các doanh nghiệp bất động sản sẽ phải đối mặt với một loạt khó khăn, đặc biệt là trong các vấn đề liên quan đến vốn.

Thứ nhất, chi phí vay mượn tăng cao. Phần lớn các dự án bất động sản phụ thuộc vào vốn vay ngân hàng. Khi lãi suất cho vay tăng, chi phí lãi vay của doanh nghiệp sẽ đội lên đáng kể, làm bào mòn lợi nhuận và giảm hiệu quả đầu tư. Điều này đặc biệt nghiêm trọng với những doanh nghiệp đang có tỷ lệ đòn bẩy tài chính cao hoặc các dự án đang trong giai đoạn triển khai, cần nguồn vốn lớn. Một ví dụ đơn giản, nếu một dự án vay 1.000 tỷ đồng, chỉ cần lãi suất tăng thêm 1 điểm % đã khiến chi phí lãi vay tăng thêm 10 tỷ đồng mỗi năm. Trong bối cảnh hàng loạt dự án đang trong giai đoạn triển khai hoặc tồn kho, con số này không chỉ làm giảm biên lợi nhuận mà còn tạo ra gánh nặng tài chính khổng lồ, khiến dòng tiền của doanh nghiệp trở nên căng thẳng.

Thứ hai, khó khăn trong việc tiếp cận nguồn vốn. Lãi suất tăng thường đi kèm với chính sách tiền tệ thắt chặt. Các ngân hàng sẽ siết chặt các điều kiện cho vay, giảm hạn mức tín dụng, đặc biệt đối với lĩnh vực được đánh giá có rủi ro cao như bất động sản. Điều này khiến doanh nghiệp khó khăn hơn trong việc huy động vốn để triển khai dự án mới hoặc tái cấu trúc các khoản nợ cũ.

Thứ ba, tăng áp lực lên khả năng triển khai dự án. Khi thiếu vốn và chi phí vốn tăng, nhiều chủ đầu tư có thể buộc phải giãn tiến độ, thậm chí tạm dừng các dự án. Điều này không chỉ gây tổn thất cho doanh nghiệp mà còn làm giảm nguồn cung ra thị trường, ảnh hưởng đến quyền lợi của khách hàng đã ký hợp đồng mua sản phẩm.

Ông Bùi Văn Doanh cũng cho rằng, các phân khúc bất động sản không chịu sự tác động như nhau mà có sự phân hóa rõ rệt.

Phân khúc bất động sản cao cấp sẽ chịu tác động nặng nề nhất: giá bán cao khiến áp lực lãi vay càng lớn khi lãi suất tăng, kéo theo thanh khoản sụt giảm, thậm chí đẩy giá sản phẩm đi xuống. Ở phân khúc nhà ở thực (căn hộ, nhà phố), tuy chịu ảnh hưởng ít hơn nhưng việc khoản vay mua nhà trở nên đắt đỏ có thể khiến nhiều người dân tạm hoãn quyết định mua nhà.

Trước nỗi lo ngại thị trường sẽ đóng băng khi lãi suất tăng giống như giai đoạn 2022, nhiều chuyên ra cho rằng kịch bản này hoàn toàn có thể lặp lại. Tuy nhiên, bối cảnh hiện nay có một số điểm khác biệt so với năm 2022. Điển hình là vốn tín dụng tăng tích cực, đầu tư công được đẩy mạnh và các quy định mới tạo hành lang pháp lý vững vàng. Tâm lý của các nhà đầu tư cũng đã ổn định hơn sau những biến động của giai đoạn trước.

Mặc dù vậy, thị trường bất động sản vẫn đang ở giai đoạn phục hồi bền vững và bất kỳ cú sốc tăng lãi suất nào đều có thể dập tắt mọi nỗ lực bình ổn, đẩy thị trường quay lại trạng thái khó khăn.

Nếu như doanh nghiệp vướng bài toán dòng tiền thì người mua lại gánh áp lực trả nợ và tâm lý dè chừng, nhất là khi người dân có nhu cầu ở thực thường phải vay phần lớn giá trị căn nhà. TS. Nguyễn Trí Hiếu cho biết, tỷ lệ trả gốc và lãi cho ngân hàng chỉ nên chiếm khoảng 60% thu nhập bình quân của người mua nhà. Do đó, lãi suất tăng sẽ khiến khoản tiền phải trả hàng tháng tăng theo, gây áp lực lớn lên chi tiêu của cá nhân và hộ gia đình.

Gần ba năm trước, với ước mơ an cư lạc nghiệp tại Hà Nội, anh Đỗ Hồng Quân (34 tuổi) cùng vợ quyết định vay ngân hàng 700 triệu đồng để mua một căn nhà nhỏ. Khoản vay có thời hạn 10 năm với mức lãi suất ưu đãi ban đầu là 11,5% trong năm đầu tiên.

Nhớ lại những ngày ấy, anh Quân cho biết vợ chồng anh đã cẩn thận tính toán khả năng trả nợ dựa trên thu nhập ổn định. Căn nhà không chỉ là nơi che mưa che nắng mà còn là tài sản quý giá nhất của gia đình. Tuy nhiên, những biến động kinh tế sau đó đã khiến câu chuyện trả nợ của anh trở nên đầy lo âu.

Hết năm đầu ưu đãi, mức lãi suất hàng tháng mà anh Quân phải chi trả lên tới 13,8%. Gánh nặng tài chính đè nặng lên đôi vai người trụ cột. Số tiền gốc và lãi mỗi tháng tăng thêm đáng kể, khiến kế hoạch chi tiêu của gia đình bị đảo lộn. "Tôi phải căn ke từng khoản chi nhỏ nhất, từ tiền ăn uống, sinh hoạt đến việc học hành của con cái để đủ tiền trả ngân hàng hàng tháng", anh tâm sự.

May mắn thay, từ đầu năm 2025, lãi suất ngân hàng điều chỉnh giảm, gánh nặng của gia đình anh Quân đã phần nào nhẹ bớt. Mức lãi suất hàng tháng đã giảm xuống còn 11,5%, bằng với mức ưu đãi năm đầu tiên khi gia đình anh mua nhà.

Thế nhưng, nỗi bất an vẫn luôn thường trực. Trên báo đài, các chuyên gia liên tục dự báo lãi suất có thể tăng trở lại, khiến anh Quân đứng ngồi không yên. "Vừa tạm ổn định được chút ít, giờ lại nghe lãi suất có thể lên nữa, không biết gia đình tôi có kham nổi không", anh trầm ngâm.

Lãi suất tăng khiến khoản tiền phải trả hàng tháng tăng theo, gây áp lực lớn lên chi tiêu cá nhân và gia đình. Ảnh: NVCC.

Đối với trường hợp của chị Lê Thị Linh (33 tuổi), để có đủ tài chính mua một căn hộ chung cư ở Hà Nội ổn định cuộc sống trước khi sinh em bé, đầu năm 2024, gia đình chị đã quyết định vay thế chấp ngân hàng 1,3 tỷ đồng với thời hạn dài 30 năm.

Lãi suất cố định được ngân hàng đưa ra cho 3 năm đầu là 6,6%. Tuy nhiên, sau khi tận dụng tất cả các ưu đãi đi kèm, từ việc mở thẻ tín dụng, mở tài khoản tiết kiệm, đến sử dụng các dịch vụ khác của ngân hàng… chị được giảm trừ và chốt hạ mức lãi vay chỉ còn 6,3%.

Chị Linh chia sẻ: “Hiện tại, khoản gốc và lãi hàng tháng vẫn nằm trong khả năng chi trả của gia đình. Lãi suất thả nổi hiện ở mức 11 - 13%, nên việc được hưởng lãi suất cố định thấp giúp vợ chồng tôi giảm áp lực đáng kể”.

Tuy nhiên, sau khi hết thời gian ưu đãi lãi suất vào tháng 10/2027, dự kiến lãi suất thả nổi có thể lên tới 15%. Khi ấy, khoản gốc và lãi hàng tháng sẽ phình to, trở thành áp lực trong bài toán tài chính của gia đình chị Linh.

Câu chuyện của anh Quân, chị Linh không phải cá biệt mà là thực tế chung của hàng nghìn hộ gia đình đang gồng mình trả nợ vay mua nhà. Lãi suất ưu đãi chỉ như cánh cửa khởi đầu, còn nỗi lo thực sự xuất hiện ở giai đoạn thả nổi, khi biến động ở thị trường vĩ mô có thể biến khoản vay thành gánh nặng khó lường.

Thực tế, trong giai đoạn cuối năm 2022 - đầu 2023, khi lãi suất cho vay vọt lên 13 - 14%/năm, nhiều người không cầm cự nổi, buộc phải rao bán nhà, thậm chí chấp nhận cắt lỗ để thoát khỏi vòng xoáy nợ vay đang siết chặt.

Bởi vậy, mỗi động thái của Ngân hàng Nhà nước, mỗi biến động trên thị trường tài chính đều tác động trực tiếp đến cuộc sống, ước mơ và sự an toàn tài chính của người mua nhà. Nỗi lo của anh Quân, chị Linh là hoàn toàn chính đáng, đồng thời cũng là lời cảnh báo về sự mong manh của thị trường bất động sản, vốn nhạy cảm hơn bất kỳ lĩnh vực nào trước biến động lãi suất.

Những biến động của thị trường vĩ mô có thể khiến gánh nặng tài chính của người mua nhà trở nên khó lường. Ảnh: Reatimes.

Ông Nguyễn Quang Huy, CEO Khoa Tài chính ngân hàng - Trường Đại học Nguyễn Trãi đánh giá, trên bình diện chung, các ngân hàng thường cố định lãi suất ở mức dưới 10%/năm trong 1 - 2 năm đầu, sau đó sẽ áp dụng lãi suất thả nổi, được tính bằng lãi suất huy động tiền gửi 12 tháng cộng với biên độ lãi suất là mức điều chỉnh lãi suất của các tổ chức tài chính hoặc ngân hàng dựa trên tình hình tài chính ở thời điểm đó.

Người vay tiền mua nhà thường lựa chọn thời hạn vay từ 10 - 15 năm, thậm chí 20 - 30 năm, vì vậy ưu đãi lãi suất cố định trong 1 - 2 năm đầu không chiếm tỷ trọng quá lớn trong tổng thời gian vay. Thế nên mới có tâm lý lo ngại phải gánh mức lãi suất thả nổi lên tới 15%/năm sau khi hết thời gian ưu đãi.

Bên cạnh đó, tại các đô thị lớn như Hà Nội và TP.HCM, giá nhà vẫn neo ở mức cao. Phân khúc dưới 3 tỷ đồng gần như biến mất, trong khi phần lớn sản phẩm dao động từ 5 – 8 tỷ đồng/căn. Nếu người dân cố vay để mua, việc xoay tiền đối ứng và đảm bảo nguồn thu nhập trả gốc lãi sau này sẽ vô cùng chật vật.

“Lãi suất là yếu tố mấu chốt để khách hàng quyết định vay tiền mua nhà. Dù lãi suất cho vay mua nhà hiện đang ở giai đoạn thấp nhất lịch sử nhưng thu nhập trong bối cảnh hiện tại cũng là thách thức lớn. Đó là chưa kể, lãi suất huy động đang được dự báo có xu hướng tăng trở lại, kéo theo biến động về lãi suất cho vay trong thời gian tới”, ông Huy nhận định.

Theo góc nhìn của TS. Đinh Thế Hiển, chuyên gia tài chính bất động sản, tại các thành phố lớn, việc sở hữu nhà hay thuê căn hộ đều đáp ứng được nhu cầu ở. Tuy nhiên, với tâm lý "ăn chắc mặc bền" của nhiều người, phương án mua nhà vẫn là ưu tiên hàng đầu để có tài sản tích lũy cho gia đình và tuổi già.

“Ở Việt Nam, bất động sản là kênh đầu tư an toàn, sinh lợi tốt nhất. Vì vậy, người trẻ mua một căn hộ để vừa an cư vừa tích sản là định hướng đúng. Thời điểm hợp lý nhất để mua nhà là sau 3 - 4 năm đi làm, khi công việc đã ổn định, thu nhập trên 30 triệu đồng/tháng và có sẵn khoản tích lũy khoảng 500 triệu đồng hoặc được hỗ trợ từ gia đình", TS. Hiển đưa ra lời khuyên.

Với mức vay 70% giá trị căn hộ, lãi suất ưu đãi 7 - 8%/năm trong 20 năm, mỗi tháng người mua phải trả 10 - 12 triệu đồng. Sau khi hết ưu đãi, lãi suất thường tăng lên 10 - 12%, khiến khoản trả hàng tháng đội lên 13- 15 triệu đồng, gần một nửa thu nhập. Do đó, để mua được nhà, họ phải chấp nhận thắt lưng buộc bụng và kỷ luật tài chính nghiêm ngặt trong nhiều năm.

Còn với một hộ gia đình, thu nhập tối thiểu cần có để mua một căn hộ 64m2 theo hình thức trả góp 15 năm là 26,3 triệu đồng/tháng với căn hộ bình dân; 33,3 triệu đồng/tháng với căn hộ trung bình; 45,8 triệu đồng/tháng cho căn hộ trung cấp. Nếu chưa đạt mức thu nhập này, giải pháp là vay dài hạn hơn (20 năm trở lên) hoặc chọn căn hộ diện tích nhỏ hơn (50 - 55m2).

Vị chuyên gia này cũng nhấn mạnh, nhiều người e ngại vay vốn ngân hàng vì sợ rơi vào “bẫy" lãi suất thả nổi. Khi lãi suất điều chỉnh tăng, khoản nợ hàng tháng lập tức đội lên, làm đảo lộn kế hoạch tài chính ban đầu. Vì vậy, nhiều người quyết định tạm hoãn kế hoạch mua nhà, chờ đợi lãi suất giảm và thị trường ổn định hơn.

Tuy nhiên, TS. Đinh Thế Hiển dự báo, lãi suất ngân hàng vẫn có thể tăng trong thời gian tới. Vì vậy, người mua nhà cần tính toán kỹ khả năng tài chính, dự phòng cho kịch bản lãi suất biến động. Quan trọng hơn, phải chủ động đọc kỹ hợp đồng tín dụng, nắm rõ điều kiện ưu đãi và cách điều chỉnh lãi suất sau thời gian ưu đãi, thay vì chỉ nghe quảng cáo. Người mua cũng nên so sánh giữa các ngân hàng, chọn gói vay minh bạch và ưu tiên chủ đầu tư uy tín để giảm thiểu rủi ro tiến độ.

TS. Hiển kết luận: "Khi lãi suất huy động tăng, lãi suất cho vay tất yếu sẽ leo thang, tạo áp lực lớn cho doanh nghiệp và người dân - đặc biệt là những người dùng đòn bẩy tài chính. Để ổn định tâm lý thị trường, bên cạnh việc giữ mặt bằng lãi suất ổn định, cơ quan quản lý cần quy định trần lãi suất cho vay, tránh tình trạng ngân hàng lợi dụng vị thế để áp đặt mức lãi quá cao. Như vậy, doanh nghiệp và người dân mới có thể tiếp cận vốn với chi phí hợp lý, thay vì chỉ trông chờ vào những gói ưu đãi ngắn hạn.

Mời độc giả đón đọc kỳ II để có góc nhìn sâu hơn về những kiến nghị và giải pháp cân bằng hài hòa giữa bài toán lãi suất và thị trường bất động sản