Thích

Thích

Người mua nhà đứng giữa hai "gọng kìm"

Tại Diễn đàn tài chính và đầu tư bất động năm 2026 mới đây, TS. Cấn Văn Lực, Thành viên Hội đồng tư vấn chính sách của Thủ tướng Chính phủ, Chuyên gia Kinh tế trưởng BIDV cho biết, giá nhà đất giai đoạn 2019 - 2024 đã tăng tới 59%, riêng năm 2025 mức tăng dao động 10 - 30%. Trong đó, ở phân khúc chung cư, giá căn hộ tại Hà Nội và TP.HCM tăng bình quân 20 - 30% trong năm qua, giá nhà ở riêng lẻ và đất nền cũng tăng mạnh 10 -15%.

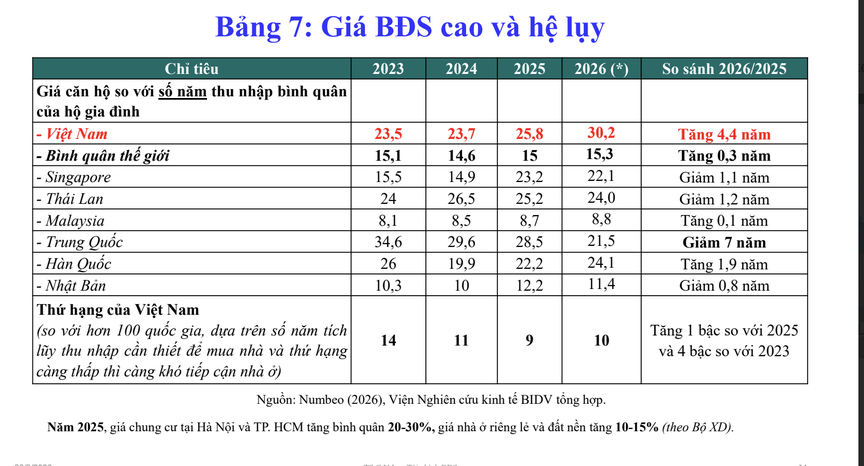

Giá bất động sản leo thang qua từng năm khiến người mua phải kéo dài thời gian tích lũy để có thể sở hữu nhà. Theo đó, nếu so với thu nhập bình quân hộ gia đình tại Việt Nam, năm 2023 người mua cần 23,5 năm thu nhập để mua một căn hộ; năm 2024 là 23,7 năm; năm 2025 tăng lên 25,8 năm; và dự báo năm 2026 con số này có thể lên tới 30,2 năm. Trong khi đó, mức trung bình toàn cầu năm 2026 chỉ khoảng 15,3 năm thu nhập.

Theo giới chuyên gia, giá nhà đất tại Việt Nam tăng cao là do chịu tác động trực tiếp từ nhiều yếu tố đầu vào. Trong đó, chi phí phát triển dự án gia tăng đáng kể, bao gồm tiền thuê đất và tiền sử dụng đất, chi phí đền bù - giải phóng mặt bằng, chi phí tài chính, áp lực đáo hạn trái phiếu doanh nghiệp, cũng như giá vật liệu xây dựng và chi phí đầu tư xây dựng.

Bên cạnh đó, sự mất cân đối cung - cầu tiếp tục là nguyên nhân quan trọng. Việc cấp phép dự án còn hạn chế khiến nguồn cung mới chưa dồi dào. Trong bối cảnh đó, các doanh nghiệp bất động sản có xu hướng tập trung vào phân khúc nhà ở cao cấp (chiếm trên 70%), qua đó kéo mặt bằng giá chung tăng lên.

Trong khi đó, phân khúc nhà ở trung cấp và nhà ở vừa túi tiền - bao gồm cả nhà ở xã hội - vẫn trong tình trạng khan hiếm. Nguồn cung nhà ở xã hội chỉ bắt đầu có dấu hiệu cải thiện rõ rệt từ năm 2025, song vẫn chưa đáp ứng đủ nhu cầu thực tế của thị trường.

Đi kèm với giá nhà cao chót vót là áp lực từ chi phí vốn khi mặt bằng lãi suất vay mua nhà đang bước vào một nhịp tăng mới từ đầu năm 2026. Khảo sát đầu tháng 3 cho thấy, nhóm ngân hàng quốc doanh như Vietcombank, BIDV, VietinBank đang áp dụng lãi suất ưu đãi phổ biến khoảng 7 - 9%/năm trong 6 - 12 tháng đầu. Sau giai đoạn này, lãi suất thả nổi thường được điều chỉnh lên mức 10 - 12%/năm, tùy theo chính sách từng ngân hàng và hồ sơ khách hàng. Ở khối ngân hàng tư nhân, mặt bằng lãi suất ưu đãi dao động khoảng 8,5 - 10%/năm, sau đó tăng dần theo thời gian vay và biên độ rủi ro, phổ biến trong khoảng 10 - 13%/năm.

Sai lầm phổ biến của người sử dụng đòn bẩy tài chính

Trong bối cảnh giá bất động sản liên tục thiết lập mặt bằng mới và lãi suất vay mua nhà đang bước vào chu kỳ điều chỉnh tăng, giới chuyên gia cảnh báo nhà đầu tư sử dụng đòn bẩy tài chính phải hết sức cẩn trọng. Việc lạm dụng vốn vay có thể khiến nhà đầu tư đối mặt với áp lực dòng tiền lớn, thậm chí rơi vào tình trạng "ngạt" tài chính.

Chia sẻ với Reatimes, ông Lê Quốc Kiên, chuyên gia tài chính bất động sản cho hay, đối với nhà đầu tư bất động sản, việc sử dụng đòn bẩy tài chính là chiến lược phổ biến. Nhiều người tận dụng giai đoạn 2 - 3 năm lãi suất ưu đãi để nắm giữ tài sản và bán ra trong thời gian chi phí vốn còn thấp. Tuy nhiên, nếu không thể bán được trong giai đoạn này, khi bước sang lãi suất thả nổi, áp lực dòng tiền sẽ gia tăng đáng kể.

Ông Kiên dẫn chứng, một nhà đầu tư mua bất động sản vào năm 2024 với khoản vay 3 tỷ đồng (tổng giá trị tài sản là 5 tỷ đồng). Trong thời gian ưu đãi, mỗi tháng họ có thể chỉ phải trả khoảng 30 triệu đồng tiền gốc và lãi. Nếu khoản vay được ân hạn gốc, chi phí hàng tháng thậm chí chỉ khoảng 15 - 20 triệu đồng tiền lãi.

Ông Lê Quốc Kiên, chuyên gia tài chính bất động sản.

Tuy nhiên, sau khi hết thời gian ưu đãi, nghĩa vụ trả nợ có thể tăng tới 40 triệu đồng mỗi tháng. Nếu dòng tiền không đủ mạnh, họ buộc phải chấp nhận giảm giá để bán nhanh tài sản thu hồi vốn và tránh vướng nợ xấu ngân hàng.

"Với 3 tỷ đồng đi vay và 2 tỷ đồng sẵn có, sau 2 năm, giá trị tài sản phải tăng 20% nhà đầu tư mới có lợi nhuận. Tuy nhiên, nếu sau 2 - 3 năm vẫn chưa bán được, áp lực trả nợ sẽ xuất hiện ngay lập tức", ông Kiên nói.

Theo vị chuyên gia, sai lầm phổ biến của người sử dụng đòn bẩy tài chính là chỉ tính toán dòng tiền trong giai đoạn lãi suất ưu đãi. Tuy nhiên, khi vay mua nhà, người vay cần tính toán khả năng tài chính cho cả hai giai đoạn: Giai đoạn lãi suất ưu đãi và giai đoạn lãi suất thả nổi.

Trong thực tế, với khoản vay 20 năm có lãi suất ưu đãi 7% trong 1 - 3 năm đầu, thì sau khi hết ưu đãi, lãi suất có thể tăng lên khoảng 10 - 13% (tùy ngân hàng). Nếu không tính đến kịch bản này, người vay rất dễ rơi vào áp lực tài chính khi lãi suất thay đổi. Rủi ro còn lớn hơn đối với các khoản vay có chính sách ân hạn cả gốc và lãi trong hai năm đầu. Trong giai đoạn này, người vay gần như chưa phải trả nợ, dễ tạo cảm giác "nhẹ gánh" tài chính. Tuy nhiên, sau thời gian ân hạn, nghĩa vụ trả nợ thực tế có thể tăng vọt, lên tới 30 - 40 triệu đồng mỗi tháng, gây áp lực lớn lên dòng tiền cá nhân.

Bên cạnh đó, các khoản vay mới hiện nay cũng đã tăng cao so với cùng kỳ năm ngoái. Ông Kiên giả sử lãi suất vay khoảng 12%/năm, thì khoản vay 3 tỷ đồng sẽ phát sinh khoảng 360 triệu đồng tiền lãi mỗi năm. Nếu nhà đầu tư tiếp tục giữ tài sản thêm hai năm, tổng chi phí lãi vay có thể lên tới khoảng 700 triệu đồng. Trong trường hợp tài sản là nhà hình thành trong tương lai, hoặc nhà đã bàn giao nhưng ở những khu vực chưa thể cho thuê tạo dòng tiền, nhà đầu tư phải tính toán kỹ khả năng tăng giá của tài sản có đủ bù đắp lãi vay và chi phí cơ hội.

Ông Kiên cũng cho rằng, trong bối cảnh hiện nay, phương án đảo nợ sang gói vay mới để giảm chi phí tài chính gần như không khả thi. Trước đây, khi hết thời gian ưu đãi, người vay có thể trả khoản vay cũ, và vay lại một gói mới với lãi suất 6 - 8% để giảm chi phí. Tuy nhiên, hiện nay nếu khoản vay cũ sau ưu đãi có lãi suất khoảng 10 - 12% thì các gói vay mới cũng đã ở mức 10 - 13%. Vì vậy, việc đảo nợ không mang lại lợi ích đáng kể.

Ngoài ra, quá trình đảo nợ còn phát sinh nhiều chi phí như: phí trả nợ trước hạn (khoảng 2 - 4%), chi phí bảo hiểm khi vay gói mới (khoảng 1 - 2%), và 1 - 2% chi phí vay ngắn ngày khoản tiền cần trả ngân hàng để tất toán khoản vay cũ trước khi được giải ngân khoản vay mới. Tổng chi phí này có thể lên tới khoảng 3 - 5% giá trị khoản vay. Trong khi đó, tín dụng bất động sản hiện cũng được kiểm soát chặt chẽ hơn, khiến việc vay mới không phải lúc nào cũng dễ dàng.

Đồng quan điểm, ông Nguyễn Hoàng, Phó Giám đốc Eagle Academy cho rằng, một sai lầm phổ biến của người vay là cho rằng hai năm đầu được "miễn phí" nghĩa vụ tài chính. Thực tế, khoản tiền này chỉ được hoãn lại và dồn vào các kỳ thanh toán sau, khiến số tiền phải trả hàng tháng tăng mạnh. Rủi ro càng gia tăng khi thời gian ưu đãi kết thúc, lãi suất chuyển sang cơ chế thả nổi. Khi đó, người vay có thể rơi vào tình trạng "còng lưng" trả nợ, chịu áp lực tài chính kéo dài, thậm chí đối mặt với nguy cơ bị chuyển nhóm nợ xấu nếu không cân đối được dòng tiền.

Ông Hoàng ví dụ câu chuyện về một khách hàng mua căn hộ 2,4 tỷ đồng vào năm 2021 là minh chứng điển hình. Với 500 triệu vốn tự có, khách hàng được ân hạn gốc lãi trong 2 năm đầu cho khoản vay 1,9 tỷ đồng. Tuy nhiên, khi hết thời gian ân hạn, thị trường đóng băng và lãi suất tăng, khách hàng phải trả 25 triệu đồng mỗi tháng. Do không đủ khả năng chi trả và căn hộ mất thanh khoản, cuối cùng phải bán lại căn nhà cho người khác để thoát nợ, chấp nhận mất hoàn toàn 500 triệu tiền vốn ban đầu.

Để không trở thành "nạn nhân" của các chính sách tài chính hào nhoáng, các chuyên gia cho rằng, người mua nhà cần đặc biệt tỉnh táo, không nên vay quá khả năng chi trả của bản thân. Việc vay tỷ lệ cao (70 - 80%) dù không phải bỏ tiền túi ngay nhưng thực tế là đang tự vướng nợ lớn./.