Thích

Thích

35 doanh nghiệp có khả năng trả nợ rất yếu

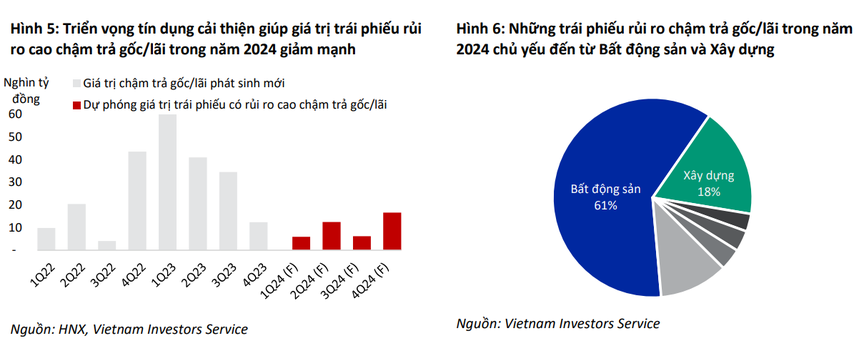

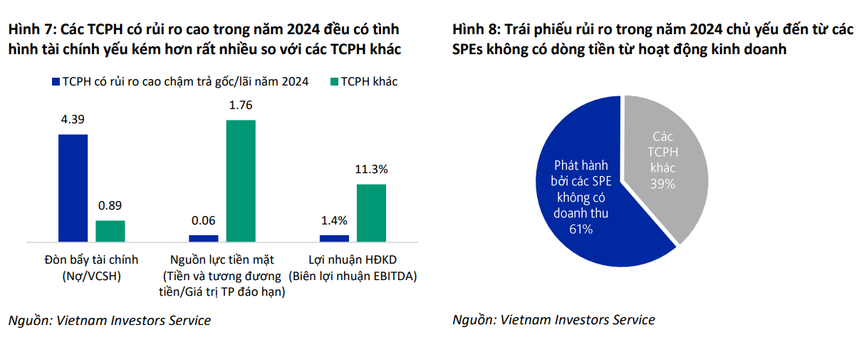

CTCP Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating) mới đưa ra báo cáo về góc nhìn thị trường trái phiếu năm 2024 với những nội dung đáng chú ý. Cụ thể, giá trị trái phiếu có rủi ro cao sẽ chậm trả gốc, lãi trong năm 2024 là 40.000 tỷ đồng, chiếm 19% lượng trái phiếu đáo hạn trong năm 2024, con số này thấp hơn đáng kể so với 147.000 tỷ đồng trái phiếu chậm trả gốc, lãi phát sinh trong năm 2023.

Xu hướng giảm này là do dòng tiền từ hoạt động kinh doanh cải thiện và khả năng tiếp cận các nguồn tài chính mới tăng lên, nhất là đối với nhóm ngành có tỷ lệ chậm trả cao như bất động sản, xây dựng và năng lượng nhờ vào các chính sách hỗ trợ và môi trường lãi suất thấp.

Tuy nhiên trong khoảng 40.000 tỷ đồng trái phiếu có rủi ro cao đến từ 35 tổ chức phát hành, phần lớn vẫn là các doanh nghiệp bất động sản và xây dựng. Nhìn chung, các doanh nghiệp này có khả năng trả nợ ở mức rất yếu, thể hiện bởi tỷ lệ nợ/vốn chủ sở hữu ở mức rất cao, nguồn lực tiền mặt/giá trị trái phiếu đáo hạn thiếu hụt, biên lợi nhuận trước thuế, khấu hao và lãi vay (EBITDA) ở mức thấp so với các tổ chức phát hành khác.

Giá trị trái phiếu có rủi ro cao sẽ chậm trả gốc, lãi trong năm 2024 là 40.000 tỷ đồng.

VIS Rating cũng xác định được có 17 trong 35 tổ chức phát hành có rủi ro cao (chiếm khoảng 61% giá trị trái phiếu rủi ro chậm trả gốc, lãi) là các SPEs (công ty phục vụ mục đích đặc biệt) được thành lập chỉ cho mục đích huy động vốn, trong khi hầu như không có doanh thu và dòng tiền từ hoạt động kinh doanh. Những SPEs này có liên quan đến 6 nhóm công ty lớn, trong đó có 3 nhóm đã gặp tình trạng chậm trả gốc, lãi đối với các trái phiếu khác.

Thị trường trái phiếu 2024 vẫn còn rủi ro.

Theo tìm hiểu của PV, dựa trên dữ liệu của Sở Giao dịch chứng khoán Hà Nội (HNX), bên cạnh việc nhiều doanh nghiệp bất động sản và xây dựng nỗ lực đưa nợ trái phiếu về 0 thì vẫn có những doanh nghiệp đang ôm đống nợ với mục tiêu có thể trả sớm trong năm nay.

Đơn cử, Công ty Cổ phần Tập đoàn FLC cho biết, từ ngày 22/12/2023 đến ngày 28/12/2023, FLC phải thanh toán số gốc lô trái phiếu FLCH2123003 với giá trị 996,86 tỷ đồng và 113,51 tỷ đồng tiền lãi. Tuy nhiên, đến thời điểm ngày 28/12/2023 - ngày đáo hạn, FLC chưa thể thanh toán nợ cho lô trái phiếu. Tổng cộng số tiền nợ lại là 1,1 nghìn tỷ.

Theo thông báo mới nhất, Đất Xanh Miền Nam đã chậm thanh toán lãi lần thứ 12 cho lô trái phiếu MNRCH2123001, với tổng số tiền là khoảng 19 tỷ đồng và gốc là 150 tỷ đồng. Ngày dự kiến thanh toán gốc của trái phiếu này là 2/1, tuy nhiên, công ty dự kiến kéo dài thời gian thanh toán cả gốc và lãi cho đến cuối năm 2024.

Lô trái phiếu MNRCH2123001 đã được phát hành vào ngày 31/12/2021 và đáo hạn vào ngày 31/12/2023, có tổng giá trị là 150 tỷ đồng, với chu kỳ trả lãi là 1 tháng/lần.

Không còn gánh nặng trái phiếu, Phát Đạt (PDR) liệu có thể hồi phục từ đáy?

30/01/2024 05:57

Dãy núi trái phiếu “đè nặng” doanh nghiệp bất động sản

23/01/2024 06:00

Trái phiếu doanh nghiệp riêng lẻ kỳ vọng phục hồi tốt hơn từ cuối 2024

22/01/2024 05:50

Đối với CTCP Đầu tư và Phát triển Bất động sản An Gia (mã: AGG), tổng dư nợ trái phiếu của công ty tính đến thời điểm hiện tại còn khoảng 300 tỷ đồng và dự kiến được tất toán hết trong nửa đầu năm nay, đưa dư nợ về 0. Nguồn tiền chi trả đến từ việc thu tiền theo tiến độ đối với các sản phẩm đã bán tại dự án Westgate (Bình Chánh).

Bên cạnh đó, một số doanh nghiệp có kết quả kinh doanh năm 2023 bết bát với khoản lỗ lớn và nợ gấp nhiều lần thì áp lực chuẩn bị nguồn tiền để trả nợ gốc và lãi trái phiếu trong năm 2024 càng tăng lên.

Đơn cử, Tổng công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam Vinaconex (mã: VCG) cũng còn 1.300 tỷ đồng dư nợ gốc của lô trái phiếu mã VCGH2124011, đáo hạn vào tháng 6/2024. Đây là lô trái phiếu được công ty phát hành hồi tháng 6/2021 có tổng mệnh giá phát hành 2.500 tỷ đồng, đã được công ty mua lại trước hạn 1.200 tỷ đồng.

Theo báo cáo tài chính quý IV/2023, lợi nhuận sau thuế của công ty thu về là gần 132 tỷ đồng, so với cùng kỳ lỗ 38,4 tỷ đồng. Lũy kế năm 2023, lãi sau thuế chỉ hơn 336 tỷ đồng, giảm 64% so với năm trước và cũng là mức thấp nhất kể từ năm 2013.

Một trường hợp chậm trả lãi khác là CTCP Hưng Thịnh Investment, mới đây công ty này đã công bố thông tin bất thường về việc chậm thanh toán gốc, lãi trái phiếu H39CH2229001. Theo đó, lô trái phiếu H39CH2229001 có kỳ hạn 84 tháng và vào ngày 15/1/2024, doanh nghiệp phải thanh toán tiền lãi gần 270 tỷ đồng nhưng chưa thực hiện.

Lý do chậm thanh toán gốc, lãi được Hưng Thịnh Investment đưa ra là diễn biến không thuận lợi của thị trường tài chính, bất động sản làm ảnh hưởng đến nguồn thu. Tổ chức phát hành vì thế không thu xếp kịp nguồn tiền để thanh toán cho trái chủ đầy đủ, đúng hạn so với kế hoạch.

Ngân hàng và bất động sản sẽ dẫn dắt sự phục hồi của giá trị trái phiếu

Từ tháng 1/2024, những quy định còn lại của Nghị định 65/2022/NĐ-CP đã có hiệu lực, bao gồm đăng ký giao dịch bắt buộc, quy định chặt chẽ hơn đối với nhà đầu tư chuyên nghiệp và xếp hạng tín nhiệm bắt buộc.

VIS Rating kỳ vọng những quy định này sẽ giúp hình thành kỷ luật chặt chẽ hơn giữa tổ chức phát hành, tổ chức cung cấp dịch vụ và nhà đầu tư trái phiếu doanh nghiệp, giúp nâng cao chất lượng trái phiếu doanh nghiệp mới phát hành.

Dưới các quy định của Nghị định 65, các tổ chức phát hành trái phiếu riêng lẻ sẽ cần công bố thông tin kịp thời hơn về tình hình sử dụng vốn từ trái phiếu phát hành, tình hình thanh toán gốc lãi trái phiếu, tình hình tài chính của tổ chức phát hành. Điều này sẽ giúp tăng cường minh bạch trên thị trường trái phiếu riêng lẻ, đặc biệt là tăng cường trách nhiệm về tính pháp lý của các công bố thông tin của tổ chức phát hành tới nhà đầu tư, mục đích sử dụng vốn và nghĩa vụ thanh toán của tổ chức phát hành.

Đáng chú ý, ngành ngân hàng và bất động sản được dự báo sẽ dẫn dắt sự phục hồi của giá trị phát hành trái phiếu doanh nghiệp mới trong năm 2024.

Nhiều doanh nghiệp đã gia tăng phát hành trái phiếu trở lại để cải thiện dòng tiền. (Ảnh minh họa)

Hệ thống giao dịch trái phiếu riêng lẻ vận hành từ tháng 7/2023 đang thúc đẩy các giao dịch trên thị trường thứ cấp và tăng cường thanh khoản cho trái phiếu doanh nghiệp. Đây là điểm cốt yếu cho sự tăng trưởng bền vững của thị trường trái phiếu trong giai đoạn tới.

Tính từ đầu năm nay, nhóm doanh nghiệp bất động sản đã gia tăng phát hành trái phiếu trở lại để cải thiện dòng tiền. Đơn cử như Tập đoàn Vingroup (mã: VIC) phát hành thành công 2.000 tỷ đồng trái phiếu ra công chúng với kỳ hạn 3 năm và lãi suất cố định 15%/năm cho năm đầu tiên, sau đó thả nổi với mức bù 4,5% cao hơn lãi suất tham chiếu.

Hay như Công ty Cổ phần Đầu tư Văn Phú - Invest (mã: VPI) mới phát hành thành công 6,5 triệu trái phiếu ra công chúng, thu về 650 tỷ đồng. Đây là nguồn lực tài chính quan trọng, giúp công ty đẩy mạnh việc thực hiện các dự án, tạo tiền đề tăng trưởng trong năm 2024 cũng như các năm tiếp theo.

CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM (mã: CII) phát hành 2.800 tỷ đồng trái phiếu chuyển đổi, có kỳ hạn 10 năm với lãi suất 10%/năm cho 4 quý đầu tiên và sau đó thả nổi với mức lãi bù 2,5% cao hơn lãi suất tham chiếu và trái chủ có quyền chuyển đổi sang cổ phiếu với mức giá 10.000 đồng/cổ phiếu.

Nhìn chung, mặc dù rất khó để có thể dự báo được giá trị phát hành dự kiến cả năm 2024 nhưng giới chuyên gia vẫn cho rằng, triển vọng cho kênh huy động trái phiếu doanh nghiệp năm nay sẽ sôi động hơn năm 2023./.