Thích

Thích

Thị trường bất động sản đối mặt áp lực thanh khoản

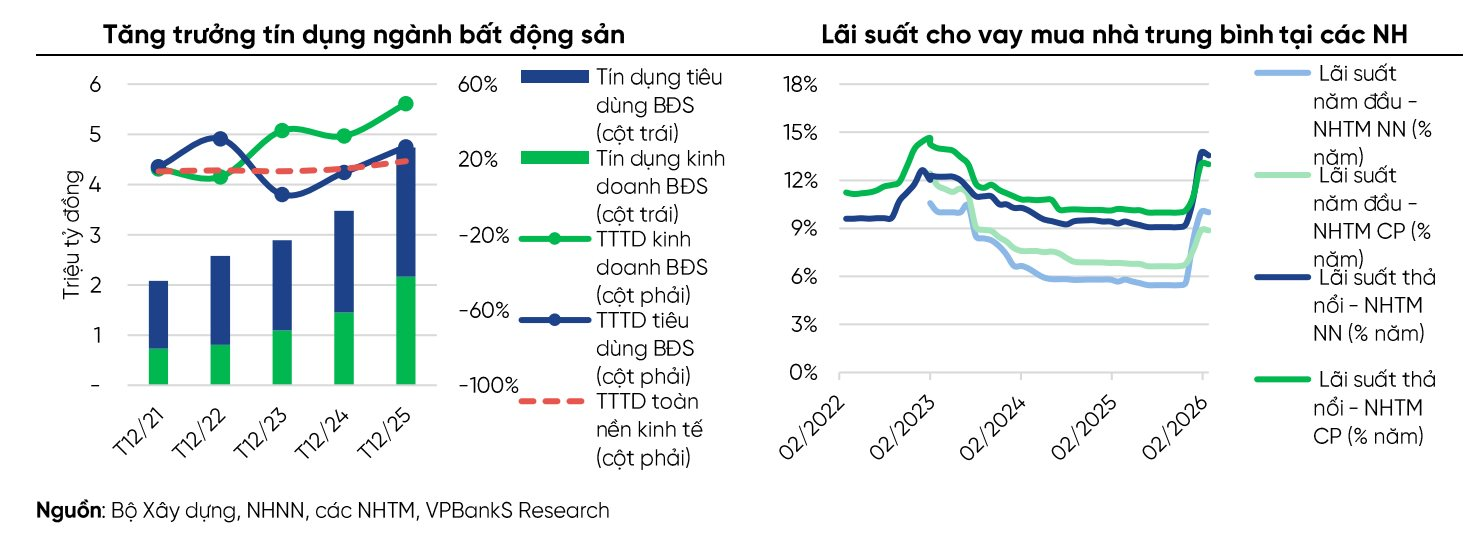

Báo cáo Triển vọng thị trường bất động sản dân cư giai đoạn 2026 - 2027 do Chứng khoán VPBank (VPBankS) công bố cho thấy, tín dụng tiếp tục là biến số có ảnh hưởng đáng kể tới diễn biến thị trường bất động sản. Tuy nhiên, xu hướng điều hành hiện nay đang nghiêng về kiểm soát chặt hơn nhằm hạn chế rủi ro và từng bước hạ nhiệt mặt bằng giá nhà.

Cụ thể, ngay từ đầu năm 2026, Ngân hàng Nhà nước đã định hướng tăng trưởng tín dụng toàn hệ thống ở mức khoảng 15%, đồng thời yêu cầu dư nợ bất động sản tại từng tổ chức tín dụng không vượt quá tốc độ tăng trưởng chung. Song song với đó, mặt bằng lãi suất cho vay mua nhà cũng có dấu hiệu nhích lên trở lại, phổ biến tăng thêm từ 0,5 - 1,5 điểm phần trăm so với cuối năm trước. Hiện nay, lãi suất cố định kỳ đầu dao động trong khoảng 9,2 – 10,5%/năm, trong khi lãi suất thả nổi đã lên tới 12 - 13,5%/năm, tiệm cận vùng đỉnh ghi nhận trong năm 2022.

Dữ liệu từ VPBankS cũng cho thấy, đến cuối năm 2025, dư nợ tín dụng bất động sản đã lên tới khoảng 4,7 triệu tỷ đồng, tương đương 25,5% tổng dư nợ toàn nền kinh tế, tăng đáng kể so với mức 21 - 22% của các giai đoạn trước. Con số này cho thấy mức độ phụ thuộc ngày càng lớn của thị trường vào nguồn vốn ngân hàng, qua đó cũng lý giải vì sao mọi biến động về tín dụng đều nhanh chóng lan tỏa tới thanh khoản và giá.

Trong bối cảnh chi phí vốn gia tăng và điều kiện tiếp cận tín dụng bị siết, thanh khoản thị trường, đặc biệt ở phân khúc thứ cấp đang chịu tác động rõ rệt. Áp lực tài chính buộc một bộ phận nhà đầu tư phải điều chỉnh kỳ vọng, chấp nhận giảm giá để thoát hàng, nhất là tại các dự án ngoài khu vực trung tâm. Theo VPBankS, hiện tượng này đã bắt đầu xuất hiện cục bộ và có thể lan ra một số khu vực ngoại thành của Hà Nội và TP.HCM, tuy nhiên xu hướng này không đại diện cho toàn thị trường.

Phân hóa rõ giữa các phân khúc và khu vực

Theo VPBankS, đến cuối năm 2025, cả nước có khoảng 1.114 dự án bất động sản đang triển khai, với quy mô hơn 529.000 căn, tăng đáng kể so với năm trước, cho thấy nguồn cung đã có dấu hiệu phục hồi rõ rệt sau giai đoạn trầm lắng. Tuy nhiên, tỷ lệ hoàn thành trên số căn đủ điều kiện mở bán vẫn ở mức khá thấp, chỉ khoảng 27%. Điều này phản ánh thực tế rằng, dù những vướng mắc pháp lý đã từng bước được tháo gỡ, tiến độ thi công thực tế vẫn còn chậm.

(Ảnh minh hoạ: Bùi Văn Doanh)

Theo đánh giá của VPBankS, nguyên nhân chủ yếu đến từ áp lực chi phí đầu vào gia tăng, đặc biệt là giá vật liệu xây dựng và các nghĩa vụ tài chính liên quan đến đất đai sau khi nhiều địa phương điều chỉnh bảng giá đất theo quy định mới. Bên cạnh đó, không ít dự án tồn đọng từ các giai đoạn trước vẫn phải gánh chi phí vốn lớn do kéo dài thời gian triển khai, làm gia tăng áp lực tài chính cho chủ đầu tư.

Dù vậy, triển vọng trong thời gian tới vẫn được VPBankS đánh giá tích cực, khi nguồn cung dự kiến tiếp tục mở rộng tại hai thị trường trọng điểm là Hà Nội và TP.HCM, đồng thời lan tỏa mạnh sang các tỉnh, thành lân cận. Xu hướng giao dịch cũng đang có sự dịch chuyển rõ nét về khu vực vùng ven và các địa bàn mới sáp nhập.

Cụ thể, tại Hà Nội, nhiều dự án căn hộ mới chuẩn bị mở bán với mức giá phổ biến từ 70 - 100 triệu đồng/m2. Trong khi đó, các thị trường vệ tinh như Bắc Ninh, Bắc Giang, Hải Phòng, cũng như một số địa phương miền Trung và miền Nam, đang ghi nhận sự xuất hiện của loạt dự án quy mô lớn, đa dạng từ căn hộ đến nhà phố, biệt thự. Ở khu vực phía Nam, TP.HCM tiếp tục giữ vai trò đầu tàu với nguồn cung mới, dù mặt bằng giá ở nhiều dự án vẫn ở mức cao, phản ánh kỳ vọng vào hạ tầng, quá trình phục hồi kinh tế và triển vọng dài hạn của thị trường.

Nhìn tổng thể, VPBankS cho rằng thị trường bất động sản đang bước vào giai đoạn điều chỉnh theo hướng lành mạnh và bền vững hơn, với sự phân hóa ngày càng rõ giữa các khu vực và phân khúc. Áp lực giảm giá có thể xuất hiện tại những khu vực từng tăng nóng, song về dài hạn, mặt bằng giá vẫn được nâng đỡ bởi chi phí đầu vào cao và tình trạng nguồn cung chưa thực sự dồi dào tại các đô thị lớn./.