Thích

Thích

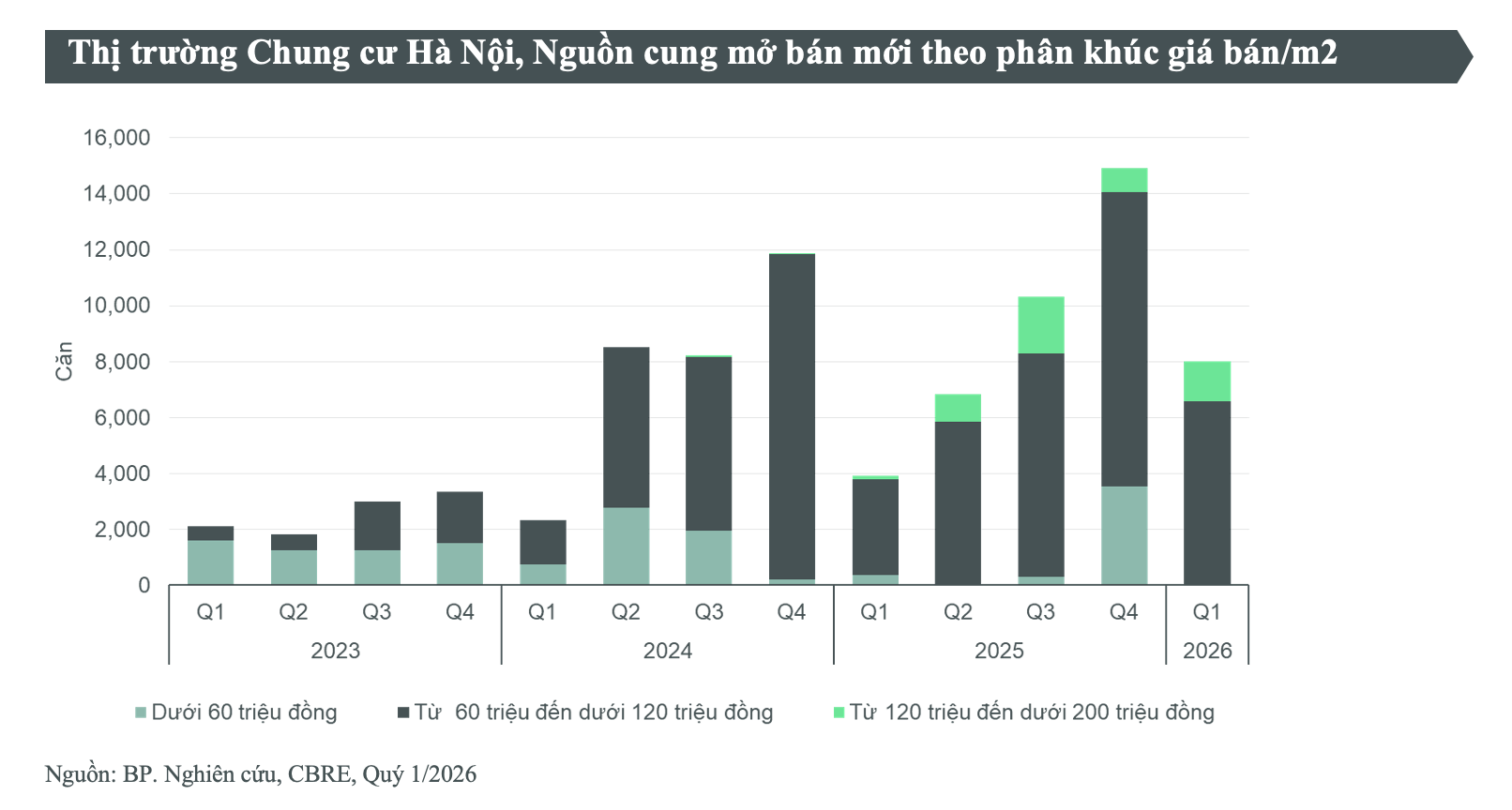

Theo Báo cáo Tiêu điểm thị trường bất động sản Hà Nội quý I/2026 do CBRE Việt Nam công bố, trong quý đầu năm 2026, thị trường ghi nhận khoảng 8.010 căn hộ chung cư mới được mở bán, mức cao nhất kể từ năm 2021 và tăng gấp đôi so với cùng kỳ năm 2025. Dù vậy, so với quý IV/2025 - thời điểm thường chứng kiến làn sóng mở bán mạnh vào cuối năm, nguồn cung này vẫn thấp hơn khoảng 46%.

Về cấu trúc nguồn cung, CBRE cho biết xu hướng dịch chuyển ra vùng ven tiếp tục được củng cố. Cụ thể, khoảng 42% lượng căn hộ mở bán mới đến từ các đại đô thị tại Văn Giang (Hưng Yên), khu vực giáp ranh Hà Nội, trong khi 37% nguồn cung phân bổ tại các địa bàn ngoại thành như Hoài Đức, Gia Lâm và Đông Anh. Song song với sự dịch chuyển về không gian, mặt bằng giá cũng đang thiết lập ngưỡng mới khi trong quý không ghi nhận nguồn cung có giá dưới 60 triệu đồng/m2; thay vào đó, hơn 60% rổ hàng mở bán tập trung trong khoảng 60 - 80 triệu đồng/m2 (chưa bao gồm VAT, phí bảo trì và trước chiết khấu).

Trong quý I/2026, thị trường căn hộ tại Hà Nội ghi nhận tổng lượng giao dịch đạt 5.382 căn, giảm khoảng 60% so với quý trước, chủ yếu do ảnh hưởng của kỳ nghỉ Tết làm gián đoạn hoạt động bán hàng. Tuy nhiên, nếu đặt trong tương quan theo năm, con số này vẫn cao hơn 33% so với cùng kỳ 2025.

Dẫu vậy, theo CBRE, diễn biến tăng của mặt bằng lãi suất thời gian qua đã và đang tác động đáng kể đến khả năng tiếp cận tài chính của một bộ phận người mua, phản ánh rõ nét ở tỷ lệ hấp thụ khi các dự án mở bán mới trong quý chỉ đạt trung bình khoảng 50%, thấp hơn đáng kể so với mức 70% của các quý trước. Trước áp lực này, nhiều chủ đầu tư đã chủ động điều chỉnh chiến lược bán hàng, triển khai các gói hỗ trợ tài chính như cam kết ổn định lãi suất trong thời gian dài, kéo dài thời gian ân hạn nợ gốc… nhằm giúp khách hàng giãn áp lực dòng tiền trong giai đoạn đầu.

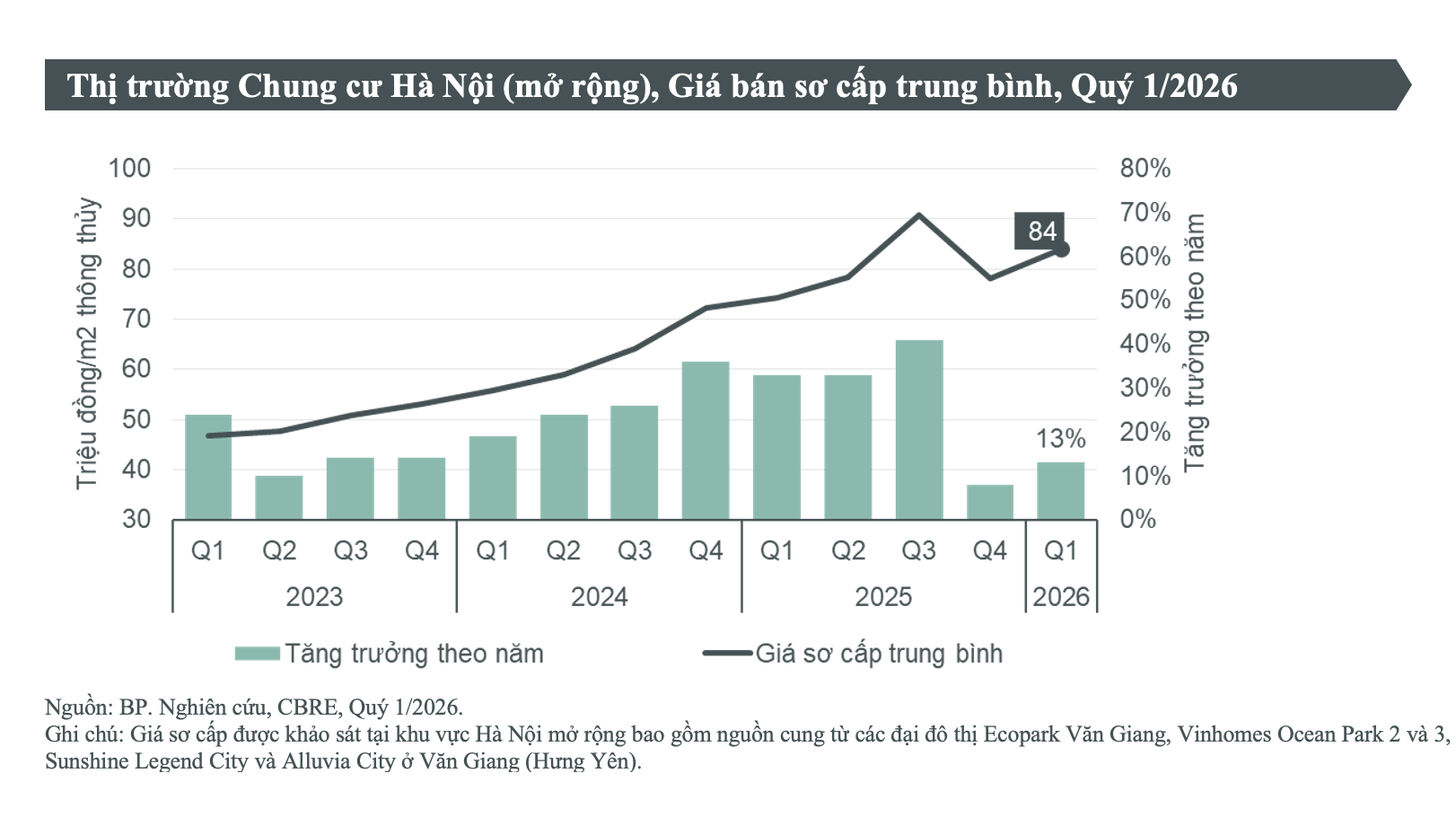

Trong khi thanh khoản có dấu hiệu chững lại, mặt bằng giá sơ cấp vẫn tiếp tục neo ở mức cao. Báo cáo của CBRE chỉ ra, tại khu vực nội thành Hà Nội và các vùng phụ cận như Gia Lâm, Đông Anh (không bao gồm các dự án tại đại đô thị Văn Giang, Hưng Yên), giá bán sơ cấp trung bình đạt khoảng 102 triệu đồng/m2, đi ngang so với quý trước nhưng tăng tới 29% so với cùng kỳ năm ngoái. Mức giá này thậm chí vượt cả TP.HCM (cũ), nơi ghi nhận bình quân khoảng 91 triệu đồng/m2 trong cùng kỳ.

Đáng chú ý, kể từ quý III/2025, giá sơ cấp tại Hà Nội đã duy trì ổn định trên ngưỡng 100 triệu đồng/m2, thiết lập một mặt bằng giá mới của thị trường. Nếu tính cả nguồn cung từ các đại đô thị tại Văn Giang (Hưng Yên), giá bán trung bình toàn thị trường đạt khoảng 84 triệu đồng/m2, tăng gần 8% theo quý và 13% theo năm. Đây là mức tăng trưởng đáng kể trong bối cảnh nguồn cung sơ cấp vẫn tiếp tục dồi dào.

Xu hướng nâng cấp định vị sản phẩm đang lan rộng ra các khu vực ngoại thành. CBRE đánh giá những khu vực như Gia Lâm, Đông Anh, vốn gắn với nguồn cung tầm trung nay bắt đầu ghi nhận sự xuất hiện của các dự án có mức giá vượt ngưỡng 100 triệu đồng/m2, thậm chí tiệm cận 150 triệu đồng/m2 tại một số vị trí ở Đông Anh. Ngay cả tại các đại đô thị ở Văn Giang (Hưng Yên), thị trường cũng không còn xuất hiện sản phẩm mở bán mới dưới 60 triệu đồng/m2.

Trái ngược với thị trường sơ cấp, thị trường thứ cấp đang bước vào giai đoạn "hạ nhiệt" sau chuỗi tăng nóng. Theo đó, giá bán trung bình căn hộ tại Hà Nội hiện duy trì quanh mức 62 triệu đồng/m2, gần như đi ngang so với quý trước. Xu hướng điều chỉnh đã manh nha từ cuối quý IV/2025, khi số lượng dự án ghi nhận mức tăng giá giảm dần và biên độ tăng cũng thu hẹp đáng kể. Bước sang quý I/2026, hơn một nửa số dự án trên thị trường thứ cấp có giá chào bán giảm hoặc giữ nguyên so với quý trước, cho thấy sự đảo chiều rõ rệt nếu so với giai đoạn trước đó, khi tỷ lệ dự án giảm giá chỉ chiếm dưới 5%.

Diễn biến này khiến mặt bằng giá thứ cấp gần như "đi ngang" theo quý, dù xét theo năm vẫn tăng khoảng 21%, chủ yếu do đà tăng mạnh trong quý II và III/2025. Tuy nhiên, tốc độ tăng đã hạ nhiệt đáng kể so với mức đỉnh 26% ghi nhận vào quý III/2025. CBRE đánh giá, thực tế cho thấy, sau nhiều quý tăng liên tiếp, mặt bằng giá đã tiến sát ngưỡng chịu đựng của người mua ở thực. Đồng thời, áp lực lãi suất gia tăng cũng đang ảnh hưởng đến một bộ phận nhà đầu tư sử dụng đòn bẩy tài chính, đặc biệt là những trường hợp đã hết thời gian ân hạn nợ gốc, buộc phải điều chỉnh giá chào bán nhằm cải thiện thanh khoản.

Nhìn về triển vọng cả năm 2026, CBRE cho hay tổng nguồn cung căn hộ chung cư tại Hà Nội dự kiến đạt khoảng 36.000 căn, tương đương với mức nguồn cung năm 2025.Trong đó, hơn 35% đến từ các đại đô thị tại Văn Giang (Hưng Yên).

"Quy mô nguồn cung mới dồi dào, cùng với áp lực lãi suất, sẽ khiến thị trường vận hành theo hướng chọn lọc hơn: người mua có nhiều lựa chọn hơn, thời gian ra quyết định dài hơn và yêu cầu với sản phẩm khắt khe hơn. Trong bối cảnh đó, lợi thế cạnh tranh sẽ nghiêng về phía các dự án có chất lượng sản phẩm, chiến lược giá và chính sách tài chính phù hợp với nhu cầu thực tế của thị trường", bà Nguyễn Hoài An, Giám đốc cấp cao chi nhánh CBRE Việt Nam tại Hà Nội đánh giá.